白糖:增产的路上一波三折

- 资讯

- 2025-01-20 10:55:04

- 20

来源:中粮期货研究中心

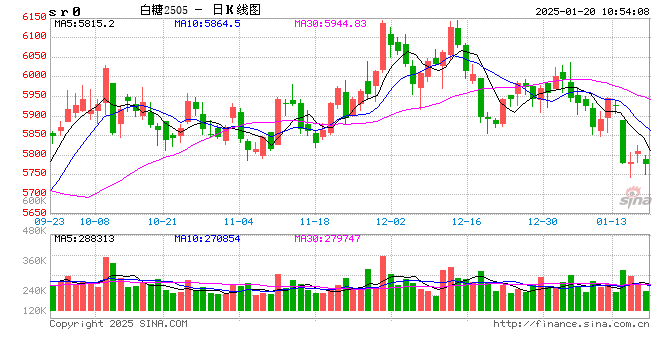

近期在商品市场整体偏强的情况下,食糖市场却有偏弱的表现,原糖远月跌破17美分/磅,而郑糖跌破5800元/吨的支撑位,那么未来市场将如何演绎呢?

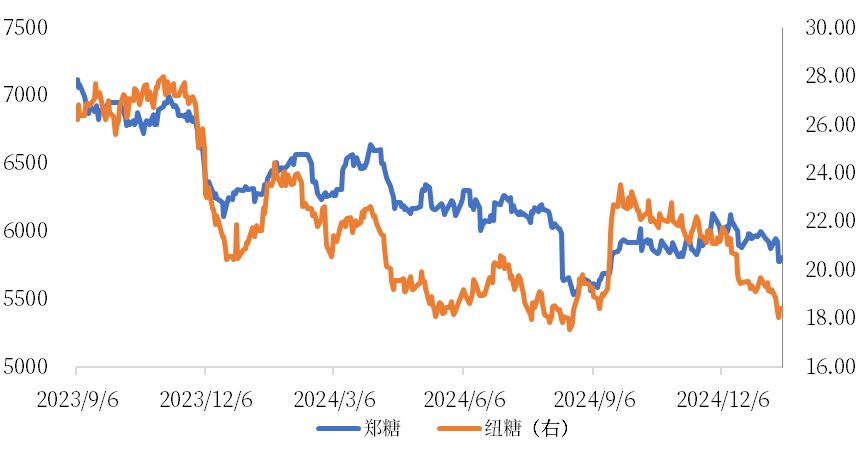

图1 内外盘走势图(元/吨)(美分/磅)

一

巴西维持高产

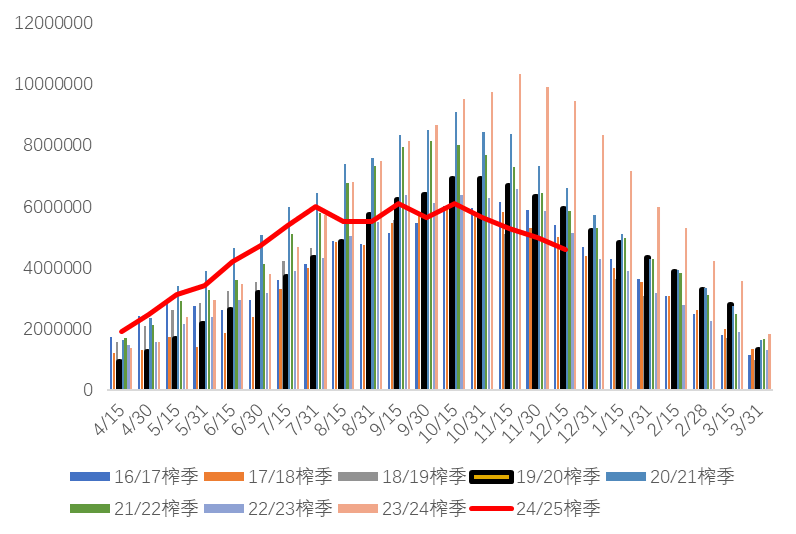

巴西24/25榨季几成定局,在UNICA12月下半月数据发布后,巴西食糖产量本榨季达到4000万吨的悬念就落地了。UNICA数据截至2024年12月下半月,甘蔗累计压榨量为61360.2万吨,本榨季巴西累计产糖3978万吨。统计期双周压榨量共计173万吨,糖产量为6.4万吨。12月巴西本地糖厂将大部分进入收榨的状态,加上3月底新榨季部分糖厂提前开机的的产量,总产量将达到4000万吨。由于近期巴西主产区降水充沛,利于作物的生长,下榨季巴西的估产将达到4050万吨,并且仍具有一定的上行风险。

由于前期巴西出口速度较快,巴西食糖库存同比有大幅的降低的表现,但市场暂未交易。主要由于北半球开榨将补充一部分本该巴西补充的糖源。按照剩余食糖产量及库存情况,巴西中南部市场可供应糖源855万吨,近10年平均年水平986万吨,市场供应量处于均值附近。

印度由于上榨季干旱天气影响,榨季初甘蔗种植遇到一定的困难,甘蔗种植面积没有市场预期的多,估产调整为2880万吨,乙醇分流为400万吨;泰国方面,压榨进度较上个榨季偏快,估产为1100万吨,由于榨季末尾偏干天气,估产有一定的下行风险。

图2 巴西中南部原糖库存 (吨)

二

国内:增产不及预期

国产糖产糖进度较以往偏快,食糖产量累计为440万吨,同比增加120.83万吨;累计销糖249.94万吨,同比增加80.12万吨,呈现产销两旺。广西由于榨季末尾偏干天气,导致甘蔗出现虫害加重、空心的现象,估产下调至640万吨,收榨进度将超预期,部分糖厂将在春节前提前进入收榨。在此预估下,全国食糖产量将达到1050万吨,国内产需缺口扩大至500万吨,由于泰国糖浆政策,而导致正规进口量需要增加以补充缺口,配额外进口成本的参考地位将进一步提升。

总结而言,国际方面,巴西产量达到4000万吨几无悬念,巴西低库存风险得到一定的缓解。北半球逐步进入开榨阶段,印度、泰国估产有较强的下行风险。中长期看,全球糖市依然处于增产周期,2025年延续此前两年的供应增加的趋势。而短期内,随着纽糖进一步探底,下方有一定的需求浮现,国际糖市紧盯中国炼厂需求,预期心理点价价位将在16.5-17美分。

国内方面,广西由于糖厂有提前开榨的预期,截止12月的产量预期继续创历史新高,呈现产销两旺的态势。但广西由于近期偏干天气而导致估产下调至640万吨区间。糖浆限制后,明年第二季度后依然需要国内价格维持高位吸引新增供应,炼厂点价后,远月配额外进口成本在6000元左右,即上方套保压力位,下方5700-5800存在成本支撑,但由于外盘偏弱的预期,震荡重心将有所下移,建议区间操作。来自北半球基本面的问题仍未被市场交易,节假日期间建议轻仓过节。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...