回望A股30年丨1990年~1995年:资金博弈下的大涨大落

- 房产

- 2025-02-28 19:43:19

- 18

登录新浪财经APP 搜索【信披】查看更多考评等级

南华期货

1990年12月19日,上海证券交易所开业,标志着中国证券市场的诞生,从上海证券交易所开业至今,中国证券市场已走过三十四年。这期间迎来了股份制改革、中国加入WTO、沪深港通的开通,也挺过了金融危机、中美贸易战、新冠疫情,上证综指几度起起落落,从1990年末的100点曲折上升至现在的3000多点。南华研究院权益与固收研究组特别推出《玉汝于成——回望A股30年》专题系列,将以上海证券交易所开业为起点,回望A股市场三十年,对A股历史走势进行复盘,帮助投资者熟悉A股市场历程,为未来A股走势行情提供参考。

本篇主要就1990年12月19日至1995年12月31日期间上证综指走势及其影响因素展开分析。

走势复盘

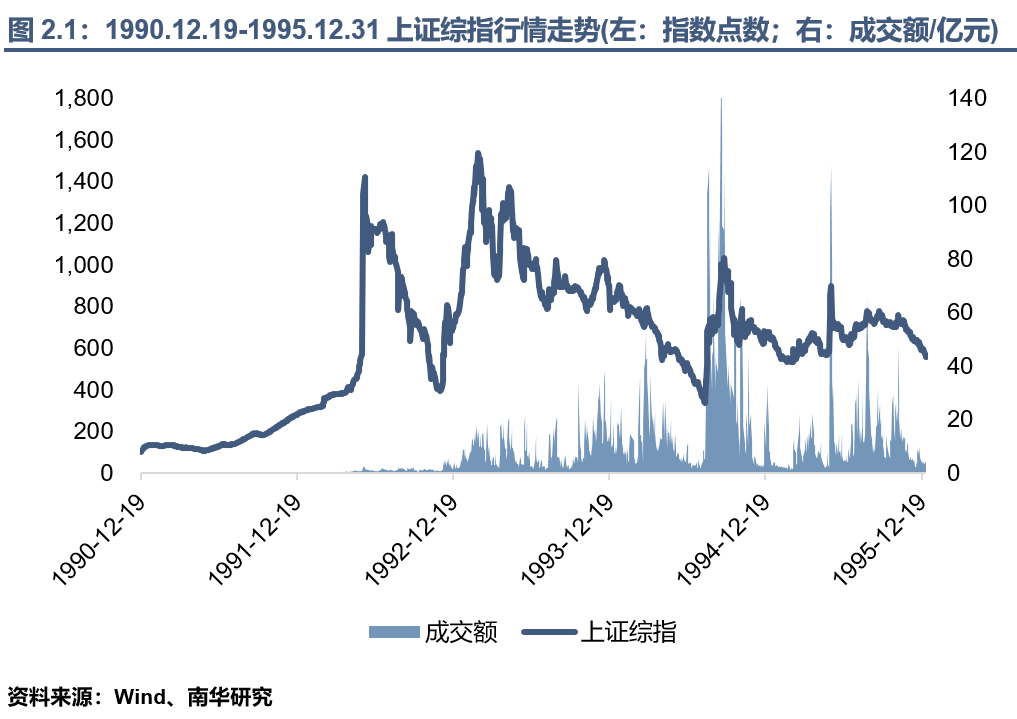

1990年12月:开业市场火爆

1990年12月19日,上海证券交易所正式开业,彼时上交所对股价涨停板的幅度限制为5%,而开业后上证综指连续五个交易日涨幅超过4%,可以看出,A股场内市场开业后的狂热。

1990年12月26日,上海证券交易所为了防止股价上涨过快,将股价涨停板的幅度从5%调整为1%,但依旧难挡股票市场的火热,期间上证综指连续五个交易日涨幅超过0.9%;1990年12月31日,上海证券交易所又再度下调涨停板幅度至0.5%,才解决了股票市场的火爆导致的股价上涨过快的问题。

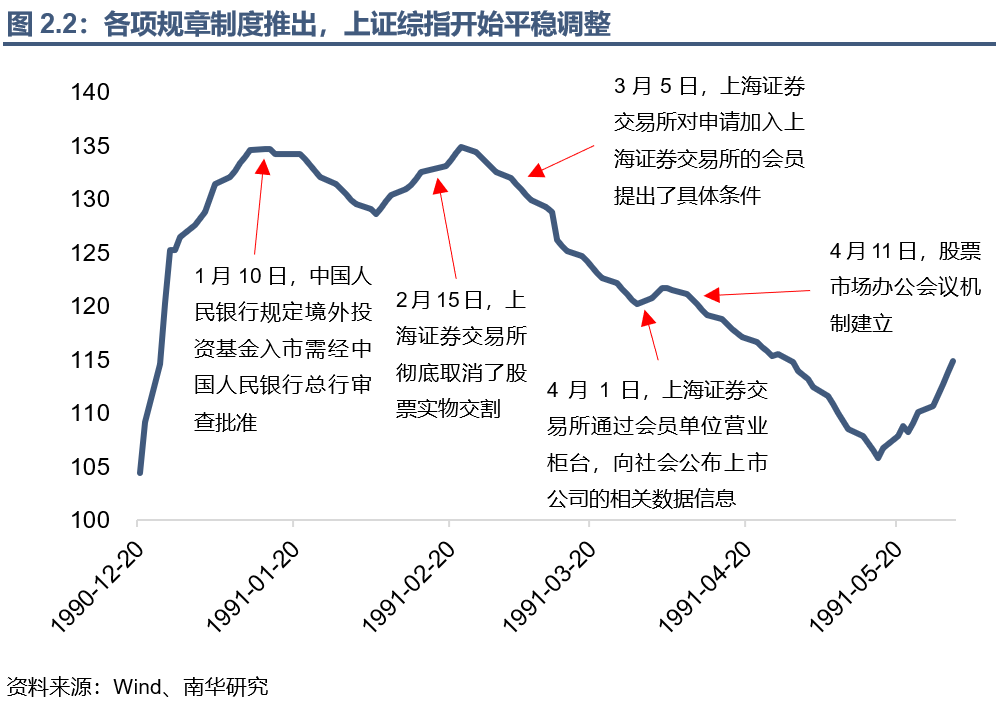

1991年1月-1991年5月:火爆后的调整

在涨停板幅度限制下调至0.5%后,上海证券交易所股票市场的火爆渐渐退去,上证综指开启了一个阶段的平稳调整走势,回吐超过80%的涨幅。

期间,中国人民银行和上海证券交易所陆续推出了各项规章制度,逐步规范股票市场行为。比如1991年1月10日,中国人民银行发布《关于严格境外证券投资审批管理的通知》,规定境外投资基金入市需经中国人民银行总行审查批准。1991年2月15日,上海证券交易所彻底取消了股票实物交割,通过“股票账户”进行“无纸化”交割过户,有效打击了场外股票市场黑市交易问题。1991年3月5日,上海证券交易所通过了《上海证券交易所会员管理暂行办法》,对申请加入上海证券交易所的会员提出了具体条件。1991年4月1日,上海证券交易所通过会员单位营业柜台,向社会公布上市公司的相关数据信息,为群众及时了解上市公司情况提供了平台,有助于股民理性投资。1991年4月11日,股票市场办公会议机制建立,明确了各部门在股票公开发行与试点工作上的职责。

1991年6月-1992年4月:经济回暖,A股缓慢上行

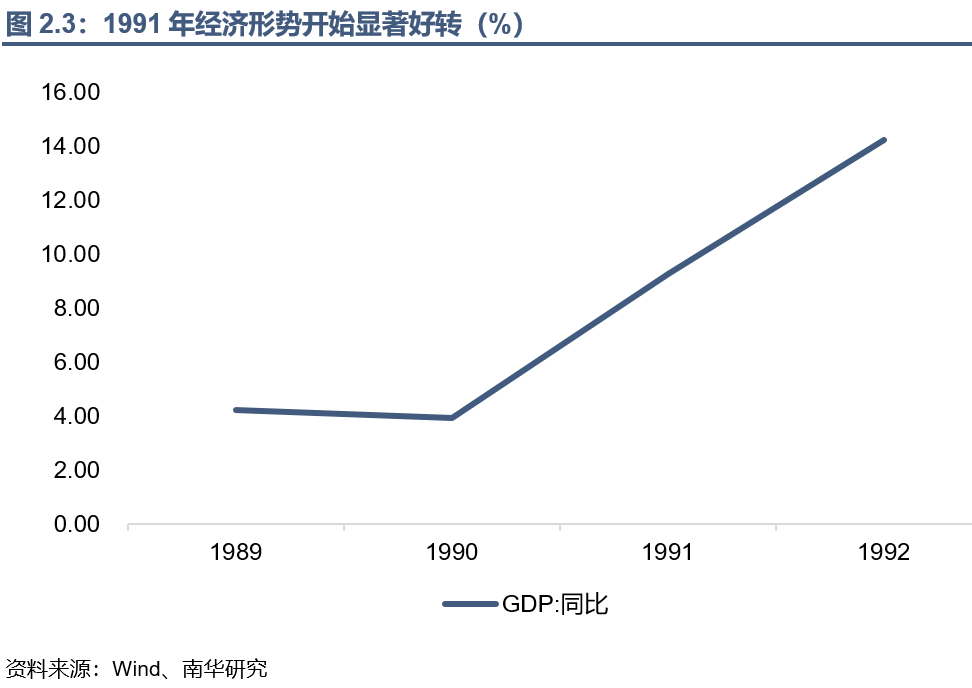

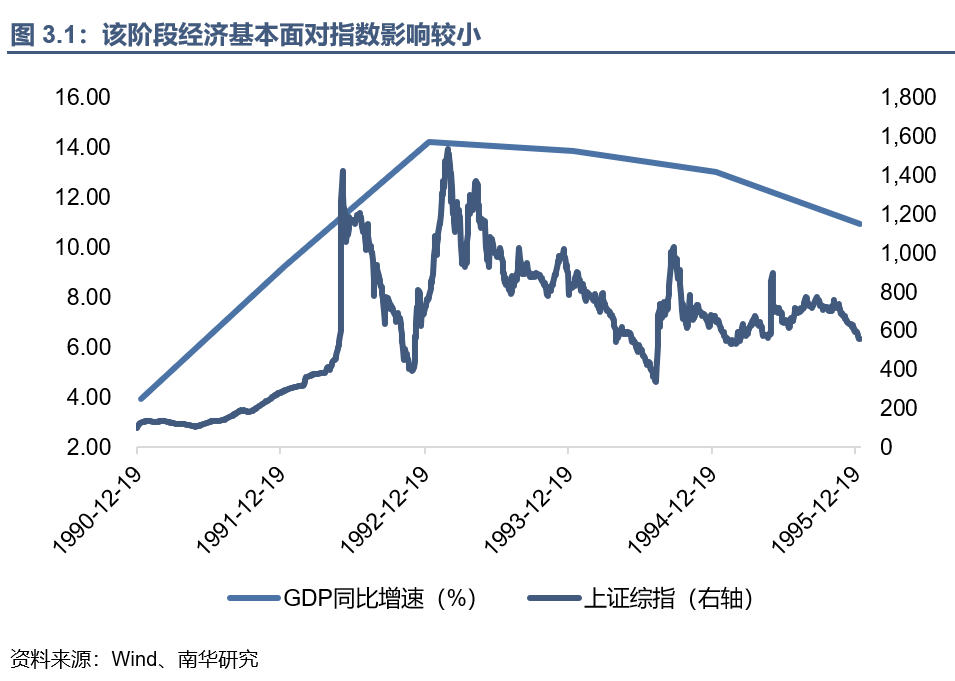

1991年中国经济形势开始有所好转,各项经济数据都有明显回升。中国1991年实际GDP同比为9.26%,相比1990年的3.92%,增速提高了5.34%;全社会固定资产投资额同比增速从1990年的2.4%大幅提高到了23.9%;工业增加值同比增速从1990年的3.4%提升至14.3%。尤其CPI,从1991年5月起同比增速小幅回升,而上证综指也是从1991年6月左右开始由上一个阶段的震荡横盘转向缓慢上行。

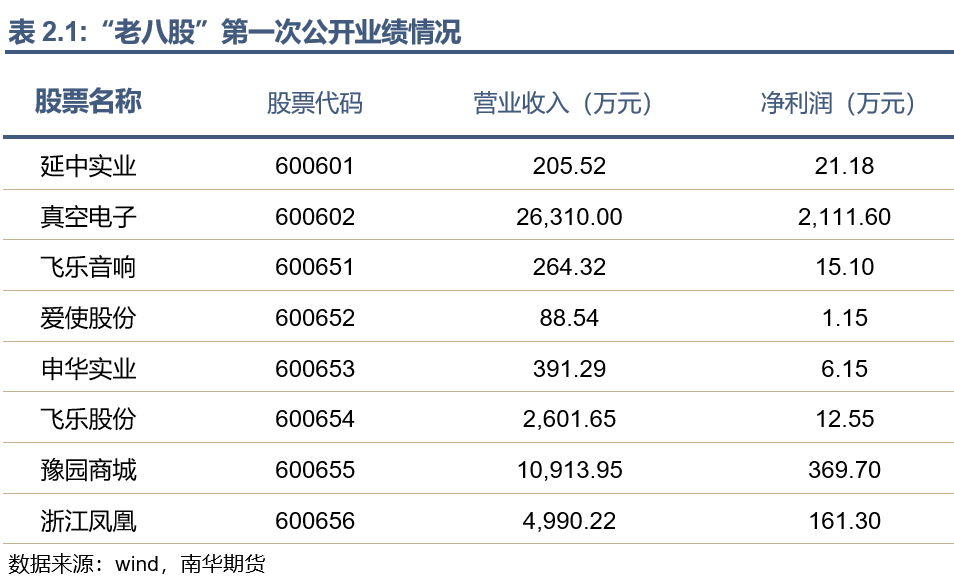

该阶段形成的趋势性上行不仅与经济形势好转有关,期间多项利好信息发布也进一步推动了A股上行。1991年4月,中国人民银行宣布调整存款贷款利率,存款利率平均下调1个百分点,贷款利率平均下调0.7个百分点,此举为市场注入流动性,也为后续A股趋势性上涨的形成打下了基础。除此之外,在上海证券交易所开业初期,上市股票较少,个股的业绩盈利情况对行情走势也有较大影响。1991年7月29日,上海证券交易所首次公布8只上市股票的上半年业绩,整体业绩水平表现良好,当天上证综指涨幅达到0.61%,开启了31个交易日的连涨。

1992年5月-1992年6月:交易价格限制放开,大涨后回落

从1992年2月开始,上海证券交易所逐步放开了股票交易价格限制。起初上海证券交易所试行放开了部分个股的价格交易限制,因此上证综指依旧是以缓慢、温和的速度上行。1992年5月21日,上海证券交易所全面放开股价交易限制,同时实行“T+0”回转交易制度,即当天卖出股票获得的资金在当天就可以买入股票、当天买入的股票在当天就可以卖出,吸引了更多投机资金的涌入,当天成交额暴涨52%,新涌入的投机资金需要先买后卖,使得上证综指从前一日收盘价616.99,暴涨至1266.49,涨幅高达105.27%。后两个交易日,股指延续上涨达到高点1421.57后回落。

1992年7月-1992年11月:暴涨后的调整回落

在经历1992年5月21日暴涨105.27%和后续连续上涨的急速攀升后,上证综指开始了近半年的下跌,回落至暴涨前点位附近。这次上证综指漫长的下跌一方面是股价暴涨后的调整,另一方面则受到深圳股市一系列事件的影响。在1992年8月初,深圳新股的认购抽签表发售方案出台,全国股民哄抢,市场黄牛高价兜售抽签表的现象频出,引发股民不满。1992年8月10日,大量股民在深南中路聚集打出公平公正和反腐败的标语,造成了交通拥堵,即中国股市著名的“8·10”事件。该事件的影响不仅局限于深圳股市,也波及到了上海股市,该事件发生后,上证综指大跌三日,跌幅高达22.29%。

1992年12月-1993年2月:博弈之下的再度暴涨

在上证综指回落至交易价格限制开放前点位附近后,上海股市开启了新一轮的暴涨。上文曾提到在上海证券交易所开业初期,上市股票数量较少,因此股市的博弈性质较强,行情运行的偶然成分较大,市场波动率也较大,大涨大落的行情并不少见。因此此轮上涨,没有政策的刺激,也没有基本面的带动,仅是资金博弈的结果。值得一提的是在1993年2月16日,沪深股市正式联网,当天上证综指日内走势也创下了1558点的历史新高。

1993年2月-1994年7月:严监管开启,熊市来临

上海证券交易所开业后几年,资金炒作现象频繁发生,彼时市场发展不成熟、规章制度尚未完善,严重加剧市场波动,对市场影响较恶劣。在此情况下,1993年2月上海证券交易所发出通知将重申交易制度,3月遏制信用交易和资金炒作的各项监管制度逐步落地,包括限制每笔股票买卖申报数量、缩小报价幅度、取消揭示的买卖总盘等。监管层一系列严监管动作引发了市场恐慌情绪,上证综指从2月中旬开始大幅下跌,一个半月内跌幅将近40%。虽在1993年4月投机资金的推动下迎来一小波反弹,但随着后续相关政策措施的落地,A股开启了长达一年多的熊市。

在此期间,监管层发布了一系列规章制度规范股票市场,比如1993年4月22日,《股票发行与交易管理暂行条例》,对股票发行、交易、保管等过程做了除了详细规定;6月12日,中国证监会发布《公开发行股票公司信息披露实施细则(试行)》的通知,增加了对“临时报告”等重要内容的规定。

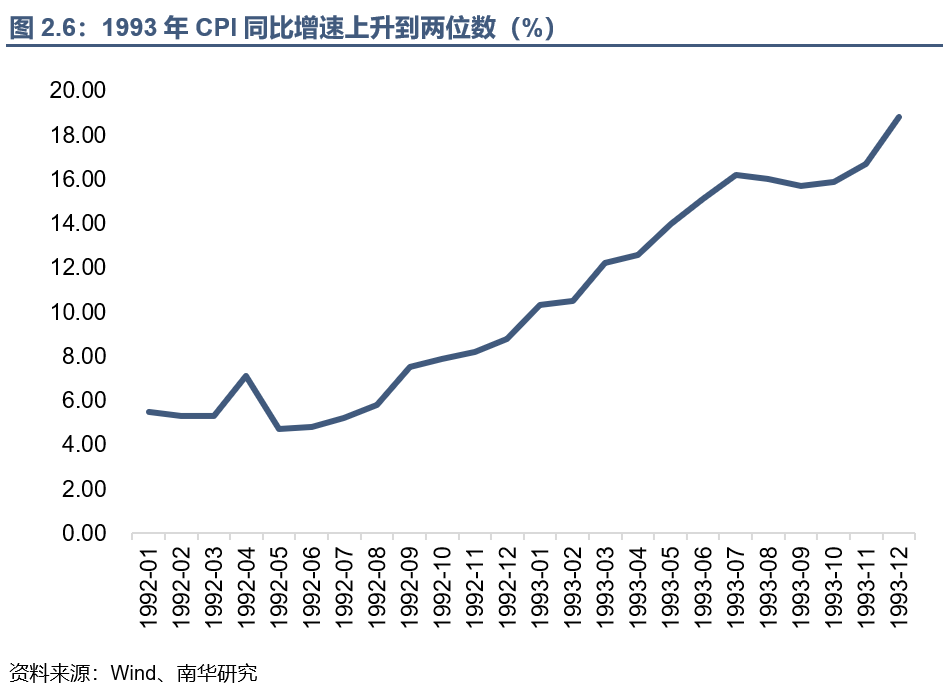

该阶段股票市场行情除了受严监管政策影响外,政府对经济的宏观调控也不可忽视。1993年我国实际GDP增速相比1992年没有明显上涨或下降,但一些名义指标,例如CPI、固定资产投资完成额同比增速等有明显上行趋势,CPI同比增速从1992年的个位数上升到1993年的两位数;固定资产投资完成额增速,出现了大幅飙升,1992年下半年维持在30%-40%,而进入1993年后,几乎全年保持在60%以上的增速。可以说,彼时股票市场的乱象是宏观经济过热的一个缩影。政府也随即采取了相应措施,1993年5月、7月,中国人民银行进行了连续两次加息,同时在6月24日,发布了《关于当前经济情况和加强宏观调控的意见》,提出了严格控制货币发行、稳定金融等16条加强和改善宏观调控的措施。

1994年8月-1994年9月:救市后的暴涨暴跌

1993年的大熊市持续到了1994年下半年,期间管理层曾发布四“不”救市政策,但仅短暂反弹,难抵股市整体下跌趋势。

1994年7月末,证监会开启了第二轮救市政策,发布“三大救市政策”,分别是年内不发行新股、严控上市公司配股、扩大投资渠道。相比之前的四“不”救市政策,此次的“三大救市政策”更直击要害,公布后的第一个交易日,市场反应迅速,上证综指暴涨33.46%,接着持续上涨至九月中旬触及年内高点1033.47,一个半月内涨幅高达209.5%。后一是由于此次利好刺激下反弹过于凶猛,二是市场各方面尚未成熟,在触及年内高点后又急速回落,经历了一次大涨大跌。

1994年10月-1995年12月:横盘震荡

该阶段虽没有出现前几次的大涨大落,整体波动较小,除了“5·18”井喷事件外,上下波动幅度不超过250点,但监管层对股票市场的改革步伐并没有停下。具体来看,1994年10月5日,考虑到风险及波动性等问题,证监会决定从1995年1月1日起重回“T+1”交易制度。同时在1994年10月,中国证监会发出通知,对配股的审批流程、配股时间、配股数量及配股公司经营情况都做出了具体规定。同年12月7日,监管层宣布重启IPO,上证综指温和下跌至1995年年初,期间也出现了一些利空消息使市场情绪进一步低迷,例如1995年1月1日央行上调金融机构贷款利率。在1995年2月中旬,上证综指结束震荡下行趋势,小幅回升。后续指数在“327”国债事件、央行年内第二次上调贷款利率、并购事件等事件影响下起起落落,除了暂停国债期货交易消息刺激下爆发的“5·18”井喷事件导致指数单日暴涨31%,以及1995年年末市场扩容引发的两个月持续下跌外,整体波动幅度不大,且没有形成明显的趋势性行情,整体趋势以震荡为主。

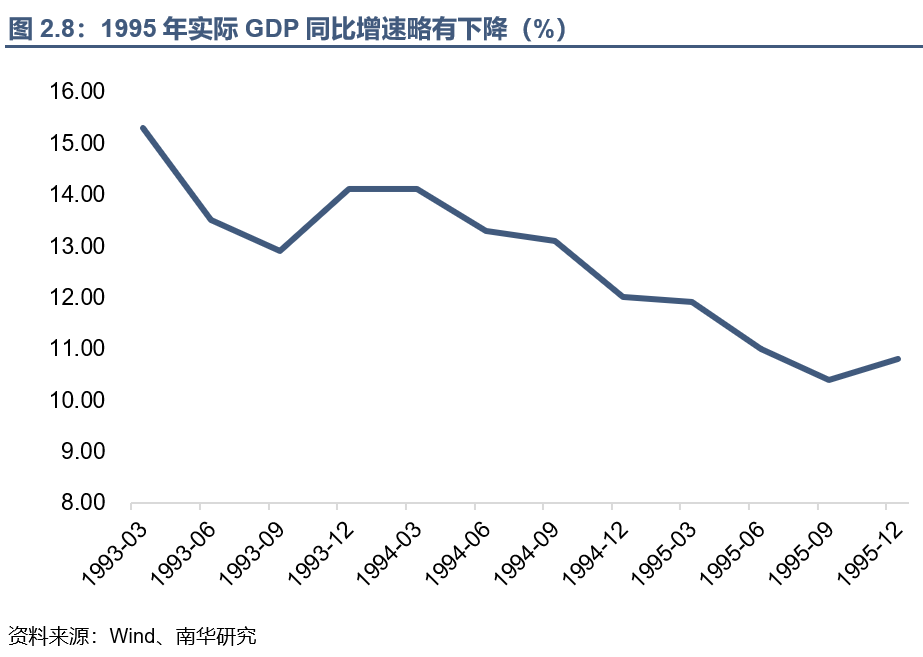

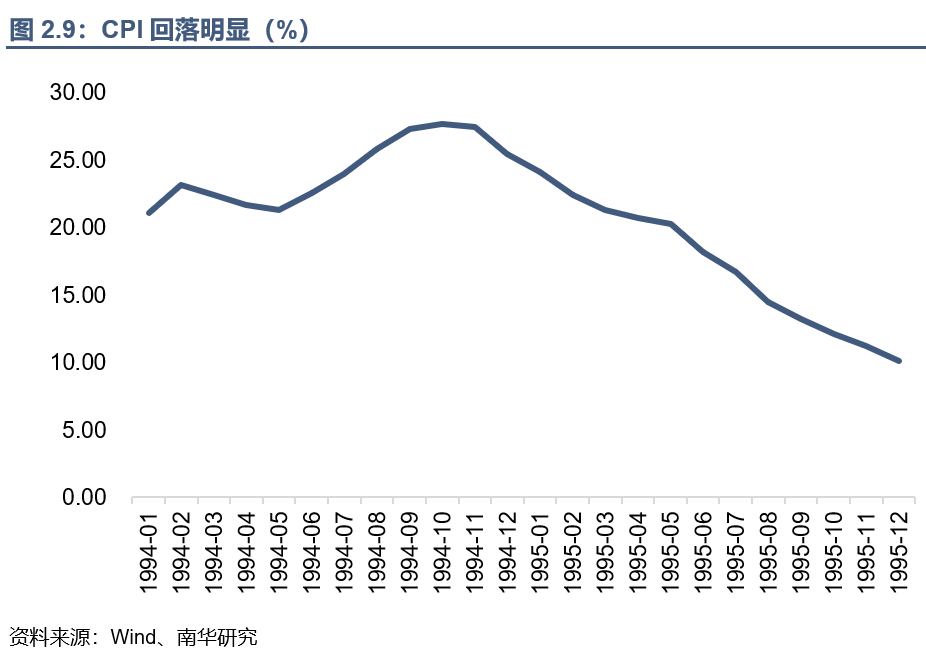

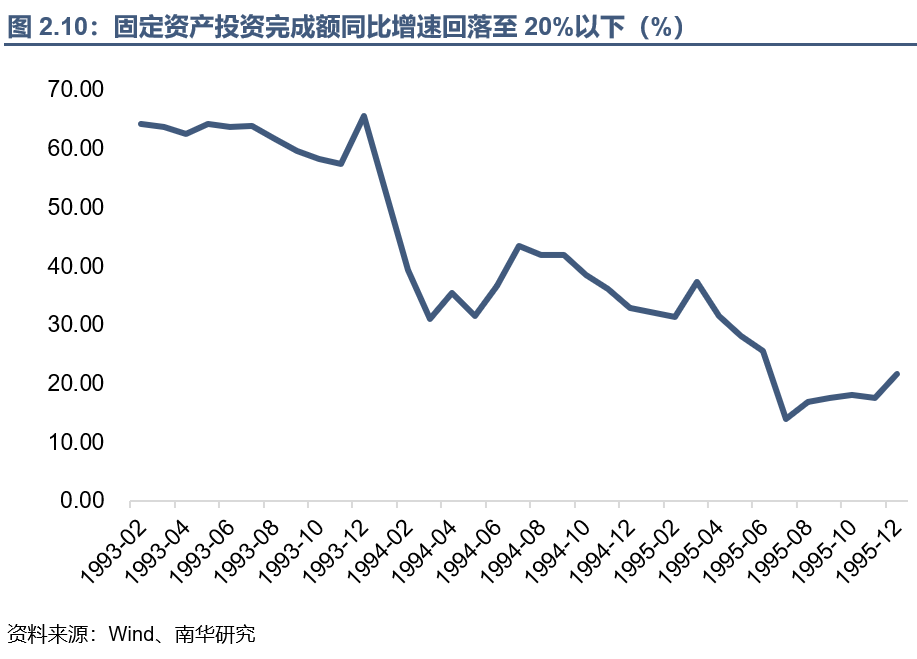

值得一提的是在1993年和1994年的宏观调控下,经济过热问题已有所缓解,1995年实际GDP相较于前两年略有下降,但依旧保持两位数增长幅度,CPI和固定资产投资完成额同比均有明显回落。

小 结

该阶段我国指数大涨大落行情出现较频繁,并且每次大涨都伴随着成交额的大幅放量。

经济基本面对指数影响较小。该阶段我国GDP同比从1990年的3.92%飞速上涨到1992年的14.22%,后三年一直维持在10%以上,处于高速增长阶段。而从1993年起指数先经历了近两年的下行,一小段拉升后开始横盘震荡,并未受经济高增速的影响呈现整体上行趋势,几次大涨大落也难与宏观经济因素挂钩。

政策改革与资金博弈是主导。由于市场成熟度较低、市场制度不完善等问题,整体走势主要受到受改革政策和资金博弈的影响,几次大涨都离不开成交额的快速大幅放量,有些成交额的快速大幅放量与当时的政策改革和制度调整有关,比如1992年五月的交易价格限制放开以及1994年八月的“三大救市政策”;而有些则单纯是资金博弈的结果,由于当时上市公司数量较少,截至1995年末,上交所上市公司仅为200多家,A股市场博弈性属性较强,导致市场几次暴涨暴跌。无论是否存在关键事件的刺激,这样的急速大幅放量暴涨都是不健康的,这也导致了暴涨后的迅速回落调整,四次暴涨后都至少回吐30%的涨幅。

总的来说,在场内股票市场成立初期,由于市场成熟度较低、市场制度不完善等问题,整体走势受经济基本面影响较小,受改革政策和资金博弈影响大,指数波动较大。

投资咨询业务资格:证监许可【2011】1290号

(转自:南华期货)

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...