汉邦科技IPO:老股东大额套现 销售费用率及专利纠纷或暴露公司创新问题 低存货周转率或影响公司成长逻辑

- 资讯

- 2025-02-13 11:44:05

- 15

出品:新浪财经上市公司研究院

作者:光心

汉邦科技成立于1998年,以色谱技术为核心、主要产品为药物分离纯化设备。从其业绩表现来看,2020-2023年公司营收复合增速为27%,归母净利润复合增速为73%,成长性可谓相当可观。

而公司经历两轮问询,其暴露的股权变动、研发创新能力、库存和产能消化的问题也难以忽视。

老股东大额套现难免疑虑 IPO前夕资本腾挪是否存在利益输送?

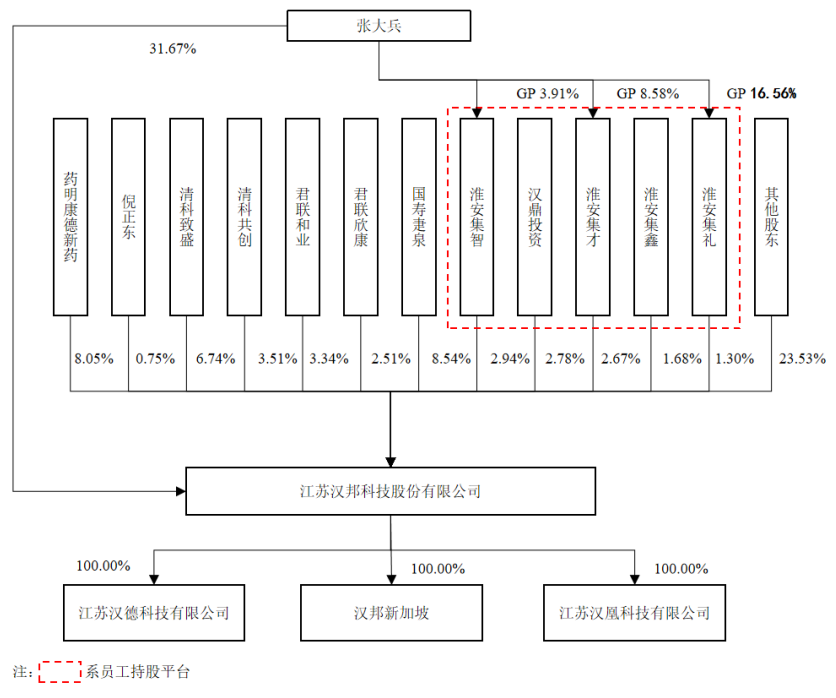

公司2020年起受到资本关注,药明康德、红杉、君联等纷纷入场,公司估值也因此水涨船高。2019年10月,公司估值仅为3亿元,而2023年3月,公司估值便提升至36亿元,三年半翻了8倍,可谓是资本狂欢。

经过多轮增资和转让,最终汉邦科技形成如下的股权结构。

然而,回顾公司股权变动史,其估值抬升的同时却存在着实控人及其他大股东的大额减持。

2020年9月,张洲峰、张大兵等原始股东及机构进行了第一轮减持,单月套现金额便达到1.2亿元,拉开了此后连续减持的序幕。2020年10月、2022年1月、2023年3月、2023年12月,公司又遭到四轮减持,经粗略统计,以上五次减持套现总金额高达3.44亿元,规模之大,令人咋舌。

其中值得注意的是2023年3月药明康德新药的减持,其作为公司第二大股东,在IPO前精准套现,套现金额5000万元,是公司历史上单笔套现金额最大的减持行为。

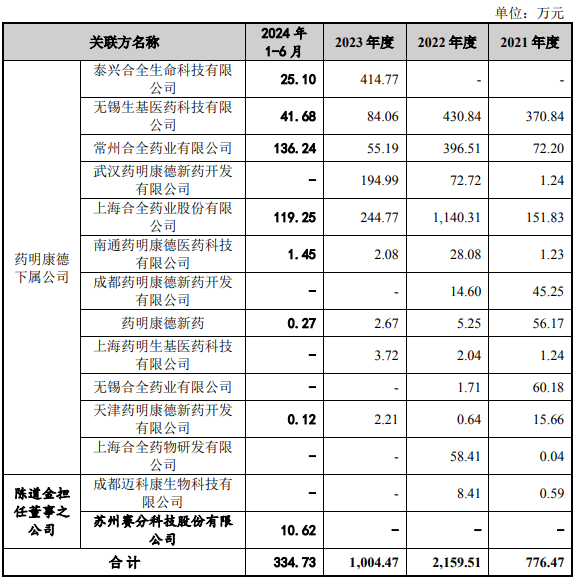

此外,汉邦科技与药明康德的多家下属公司存在业务往来,主要为向药明康德下属公司销售药物分离纯化装备及相关配件、实验室仪器。2021年到2023年,公司向药明康德下属公司的合计销售金额分别为775.88万元、2151.10万元和1004.47万元。

包含公司原始股东、实控人、第二大股东的资本方纷纷大额减持套现,是否不看好公司业务?关联股东突击退出又是否存在潜在的利益输送?

研发费用率和销售费用率偏离同业 专利纠纷或暴露创新问题

公司的研发费用率问题同样难以忽视。2021-2023年,公司研发费用率为6.88%、6.02%、6.01%。对比之下,同期同行业可比公司的研发费用率平均值为10.10%、9.89%、10.45%。显然,汉邦科技的研发投入远低于同业。

而公司销售费用率则显著高于同业。2021-2023年,公司销售费用率分别为14.69%、12.05%、12.82%,而同期可比公司的平均销售费用率仅为10.28%、10.08%、10.05%。

以上数据对比或许反映了公司研发投入不足、更多依赖销售部门的运作模式,该模式是否会为公司的长期发展埋下隐患?

汉邦科技陷入的专利风波进一步加深了市场对于公司创新能力的担忧。

目前,公司与Cytiva存在两起专利侵权诉讼,两起案件分别涉及名为“柱装填方法”和“色谱柱”的专利。针对这两项专利侵权案,Cytiva诉讼请求判令汉邦科技立即停止制造、销售、许诺销售相关产品,赔偿Cytiva经济损失,并赔偿此次诉讼开支、承担本次诉讼费用。

经过南京市中级人民法院的判决,汉邦科技在“柱装填方法”专利案中胜诉,被认定不构成侵权。而公司在“色谱柱”专利案中败诉,判决汉邦科技停止生产与“色谱柱”发明专利相关的产品,并赔偿340万元。涉案双方均不满意该结果,均在判决后再次提起上诉。

值得一提的是,公司针对涉诉产品制定了替代方案,将柱臂移动方式从旋转改为推拉。但客户好像对此并不买账,在诉讼悬而未决的风险下,药明康德对公司的采购有所缩减,2023年其关联采购仅有1004.47万元,同比下降53%。

存货与周转率低于同业 净利润增长承压

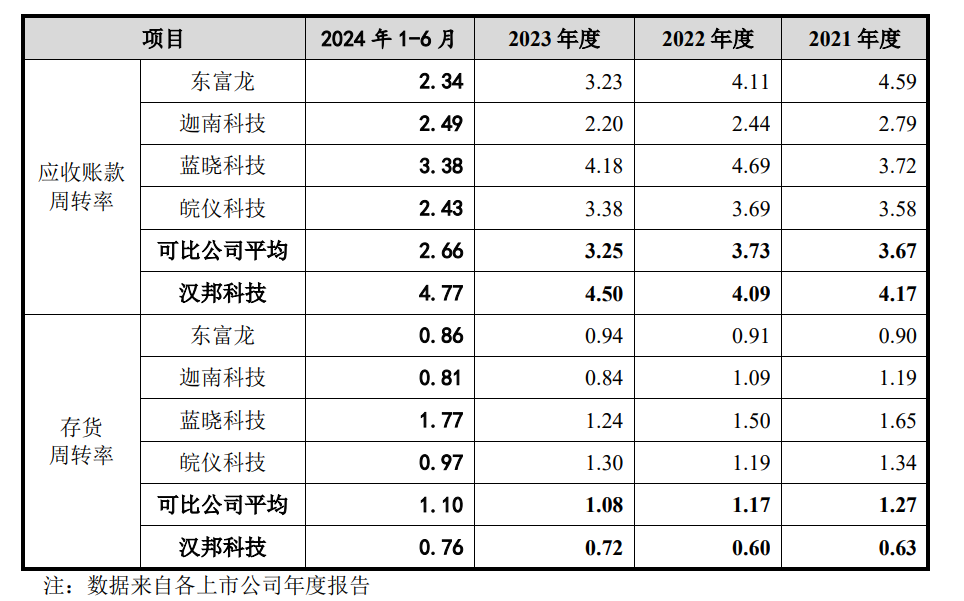

汉邦科技存货周转问题也是相当突出。据公司招股说明书披露的数据,2021 年到2024年上半年,公司存货周转率分别为0.63、0.60、0.72、0.76,虽近年有所增长,但相较同期行业平均值1.27、1.17、1.08、1.10仍有不小差距。

此外,公司存货的期限结构也不断恶化。在第二轮问询中,交易所提到,报告期内库龄在1 年以上的原材料金额逐年增长,分别为2,768.37万元、4,772.06万元和8,674.67万元;同时,库龄1年以上的在产品金额亦呈现增长,金额分别为773.00万元、370.23万元和2,087.21 万元,其增长之快,远高于存货增速。

而2023年,公司的归母净利润增速已断崖式下降,仅有33.55%,而上一年该数值有693.13%。在公司成长已然放缓的情形下,存货减值或诉讼赔偿或将进一步影响其业绩表现,请审慎判断企业风险。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...