百果园2024年业绩预亏、闭店近千家 水果刺客转型难 近70%未动用募资净额转为补流

- 汽车

- 2025-02-12 20:55:03

- 13

出品:新浪财经上市公司研究院

作者:新消费主张/木予

“水果连锁零售第一股”百果园登陆资本市场后,没能如愿高歌猛进,日子反而过得愈发艰难。

2月3日,百果园向港交所递交2024年业绩预警。据公告显示,报告期内公司总收入预计将较2023财年的113.91亿元下降不超过15个百分点,公司拥有人应占亏损约为3.50亿元至4.00亿元,而2023年同期为盈利3.21亿元。值得注意的是,这是百果园自成立以来首次录得年报亏损。结合2024年上半年披露的数据来看,7-12月百果园至少亏掉了4.39亿元。

与此同时,百果园门店规模大幅收缩,年内净关闭965家门店至5116家,约92.7%集中在下半年停业。2024年初,创始人余惠勇在“黄金十年战略”发布会上高调提出的“千亿万店”目标犹言在耳,如今却似乎随着业绩亏损和撤城关店渐行渐远。投资者们纷纷“用脚投票”,春节假期后的首个交易日,百果园股价一度触底至1港元/股。截至发稿日收盘,公司最新市值仅为19.86亿港元,与上市首日相比蒸发近80%。

性价比路线挤压利润空间 免加盟费、大力补贴难留加盟商

水果零售产业素来具有链条长、高损耗、高成本等特点,市场竞争格局极度分散,百果园不仅要面对传统水果摊、农贸市场的竞争,还要应对生鲜电商、社区团购等新兴模式的冲击。2024年,受宏观经济影响,中国消费市场出现消费降级,消费者对价格更为敏感,百果园的高溢价水果与大众追求的“质价比”需求不符,导致目标客群流向其他零售渠道。

据中期业绩报告显示,2024年上半年,百果园中高端水果招牌果和A级水果的销售额约为总营收贡献64%,与2023年同期相比减少3个百分点。低价水果的销售额占比虽然有所上升,但由于毛利率较低,难以弥补高端水果销售下滑带来的利润损失,报告期内公司整体毛利润同比减少13.2%。

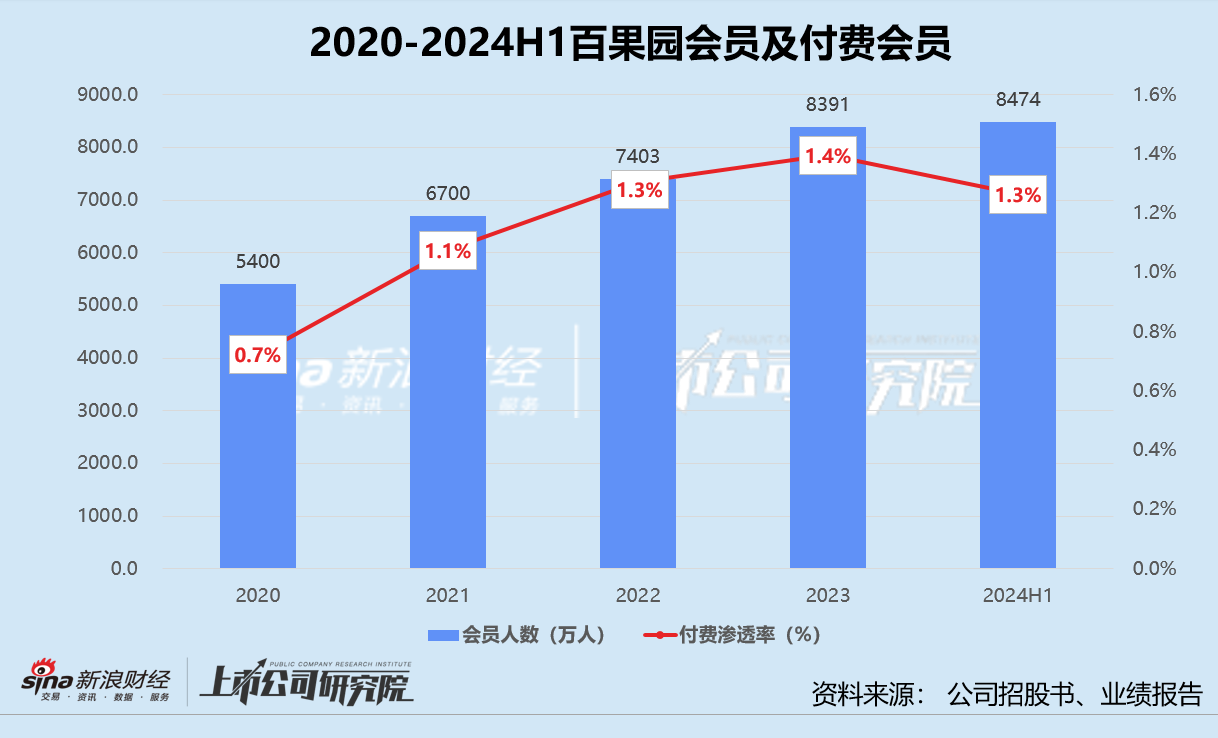

高价水果卖不动,会员黏性也不及预期。截至2023年12月31日,百果园的普通会员和付费会员数量分别为8391万人、117万人,付费会员月复购率高达76%。但2024年前6个月,公司会员数量累计8474万人,仅较2023年末微增1.0%,增速明显放缓;付费会员共计107万人,同比不升反降6.1%,比2023年末整整减少10万人,付费渗透率跌回2022年同等水平。

更令人担忧的是,百果园的盈利能力一直不尽如人意。2019-2023年期间,公司毛利率保持在9%-11%左右,净利率则稳定在3.0%以内。2024年,百果园对旗下6000余家门店进行大刀阔斧翻新、聘请明星杨幂担任“美好生活大使”、开展各类线上线下营销活动,仅上半年销售费用就同比激增22.6%,近乎吞掉了一半的毛利润。

同年8月,百果园又启动“高品质高性价比战略”,重新调整定价策略,拓展低端价格带产品。尽管少量爆款拉动部分品类销量增长,但从结果来看,低毛利产品的规模化销售也许正是其亏损加剧的“罪魁祸首”。2024年上半年,百果园的毛利率和净利率再次走低,前者降至11.1%,后者仅为1.5%。

不赚钱的窘迫现状,让加盟商和公司总部之间隐秘的矛盾浮出水面。据公开报道显示,百果园经销商曾向媒体表示,加盟门店一天只能卖4-5斤的产品,公司却强制要求进货50斤,处理不了只能放坏,而损耗的产品要到达30%才能上报总部。

部分加盟商为了维系门店运营,要么使用腐烂水果制作果切,要么将隔夜水果存放冰箱后次日充当鲜果售卖,乱象频出对百果园品牌形象造成极大的负面影响。舆论危机之下,门店客流和产品收入进一步减少,租金和人工刚性支出却难有缩减空间,加盟商最终陷入营收、净利双降的恶性循环,唯有闭店及时止损。

为了不动摇自身的商业模式根基,百果园采取多种方式吸引潜在加盟商。公司发布的2025年加盟超级补贴政策显示,从2024年8月开始到2025年7月底,总部将暂停收取特许权使用费,并为新加盟店提供开业补贴,第一年度给予门店每月营业额的4%补贴,第二年度下调至2%。以普通门店每月最低15万的营业额测算,两年补贴总额可达10.8万元。

只是,若不处理单店经营效率不断恶化、总部管控能力薄弱等核心问题,一味降低成本门槛又能留住多少加盟商呢?

高管大股东轮番减持 变更募资用途补流

尽管百果园一再强调亏损只是“阵痛”,但高管和大股东频繁的减持行为还是暴露了其内部信心缺失的残酷真相。

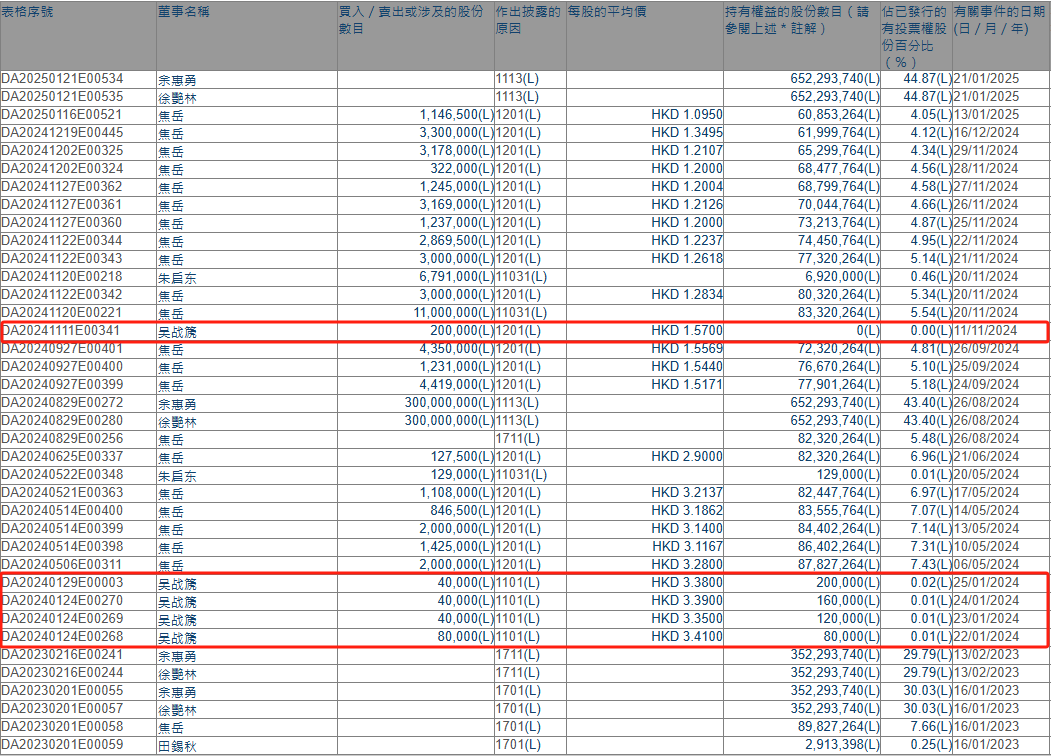

据港交所的股权披露权益平台公开信息显示,百果园的常务副总裁兼执行董事焦岳分别于2024年5月至6月、9月、11月至12月减持了公司750.70万股、1000万股、2132.05万股。2025年1月13日,他再次抛售114.65万股,持股比例由2023年上市初的7.66%降至4.05%。若按照对应每股平均价格推算,焦岳已累计套现6719.76万港元。

公司的独立非执行董事吴战篪也在2024年11月11日以每股1.57港元的价格清仓了持有的20万股份。相较年初买入时的3.38港元/股均价,吴战篪在短短11个月内“血亏”53.7%,平均每天亏损1180.52港元。

陪跑近10年的机构投资方天图投资同样失去了耐心。2024年9月至11月,Tian Tu Capital Co., Ltd.(深圳市天图投资管理股份有限公司)及创始合伙人王永华通过7轮减持累计将约1.02亿港元落袋为安,持股比例从2024年8月百果园H股全流通后的11.46%骤降至4.68%。

同期,机构旗下的两个出资平台Shenzhen Tiantu Capital Management Center (Limited Partnership)深圳天图资本管理中心(有限合伙)和Beijing Tiantu Xingbei Investment Center (Limited Partnership)北京天图兴北投资中心(有限合伙)则分别减少了3255.70万股、1517.60万股,减持金额合计7285.31万港元,对百果园的持股比例双双降至5%以内。

结合招股书披露的数据分析,天图投资2015年对百果园首轮投资时的每股对价约为2.16元,2017年参投每股成本涨至4.22元,资本化完成后的1.77亿股股份平均价格约为2.31元/股,折合2.46港元/股。而2024年“解套”之际,平均出售价低至1.49港元,亏损幅度接近四成。

业绩欠佳、底气不足,百果园透露出的流动性危机信号不容忽视。

据2月7日的公告显示,公司于2023年1月完成全球发售及上市,经扣除承销佣金和上市相关费用后,所得款项净额(包括部分行使超额配股权而募集的所得款项)约为4.74亿港元。截至2025年2月7日,百果园已动用募集资金2.36亿港元,约占募集净额的49.9%。

综合考虑经营状况和业务策略后,董事会批准公司变更未动用的募集资金净额用途,原计划用于改善及提升运营及供应链系统的2.18亿港元锐减至119万港元。其中,1.64亿港元改作为运营资金及其他一般企业用途,4200万港元用作升级及改善核心骨干信息科技系统及基础设施。换而言之,未动用募资净额中约68.9%用途改为补充流动性。

百果园调整募资用途,本质上是应对“高端定位失效、加盟模式失衡、资本市场阴跌不止”三重压力的无奈之举。在缓解资金链压力后,百果园能否改善经营状况、实现逆袭,还需时间检验。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...