高盛继续做多!新进重仓一股,上调多股目标价!

- 职场

- 2025-01-17 19:44:03

- 13

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券市场周刊市场号

高盛在2025年继续做多中国资产。其中,新进重仓了一家A股公司,且上调了多家H股的目标价。需要注意的是,从行业属性来看,这些公司普遍属于汽车和银行两大领域。那么,高盛新进重仓了谁?又为什么看好这两大领域呢?

高盛最新重仓一只A股

自2024年10月5日将中国股市上调至“超配”评级的一个月后,高盛多次唱多中国资产,高盛研究部首席中国股票策略师刘劲津(Kinger Lau) 维持了对A股和H股的“超配”评级,并预计未来12个月这两个市场的潜在回报率在20%左右。对此,本公众号曾发表《“超配”中国资产!高盛最新买了谁?》一文进行跟踪报道。

近期,高盛开始真金白银投入中国资产。Choice金融终端显示,截至1月10日,高盛国际-自有资金新进出现在了A股上市公司隆利科技的前十大流通股股东名单,并且以158.85万股的持股数量位列公司的第七大流通股股东。同时新进重仓的知名机构还有险资中国人寿、工银安盛人寿,以及信达澳亚基金明星冯明远旗下的信澳新能源产业(见图1)。

在高盛加仓布局背后,或与看中公司在汽车等细分领域的布局有关。

据介绍,隆利科技一家专业从事LED/CCFL背光源的高科技企业,一直专注于背光显示模组的研发和生产,依托自主知识产权的核心技术以及多年的生产实践,已逐步发展为国内研发实力较强、生产规模较大的重要背光显示模组企业之一,在行业内具有较高的知名度。1月7日,隆利科技接待了机构投资者的调研,其对公司在车载领域的布局较为关注,对此,公司方面表示,公司的车载背光模组产品(LED和 Mini-LED技术)已经逐步同知名tier1客户如大陆、佛吉亚、伟世通、德赛西威、友达等知名企业,终端车载客户如比亚迪、蔚来、理想、小鹏、上汽、吉利、极氪、现代等建立了良好的合作关系。“未来,公司将继续专注于车载显示业务的发展,不断提升公司核心竞争力。”公司如是说。

隆利科技进一步解释称,“随着智能座舱渗透率的逐步加速,车载显示智能化、大屏化、多屏化、高清化、交互化的趋势日益显著,每辆车搭载的显示屏数量和单个屏幕尺寸均显著增加,车载显示行业市场前景广阔。公司作为Mini-LED车载背光显示技术的头部企业,在技术储备、专利权利及量产方面具有显著的优势,未来公司在车载显示领域的业绩有望得到进一步提升。”

上调多只汽车股和银行股目标价

在新进重仓隆利科技的同时,高盛还上调了多只H股的目标价或投资评级,且多与汽车领域相关。

如据报道,高盛1月15日发布报告称,小米集团(01810.HK)仍处于多年生态系统扩张的早期阶段,其人车家全生态战略执行良好,品牌吸引力不断提升。在更有利的需求(与以旧换新补助无关)和制造产能展望背景下,高盛将小米2024至2026年销售量预测(SU7、SU7 Ultra、YU7 和第3款车型合计)分别上调至13.5万部、35万部和65.5万部,较市场预期分别高出4%、21%和48%。因此,高盛对小米2025年和2026年收入预测较市场预期分别高4%和13%,纯利预测较市场预期分别高4%和24%。

尽管小米集团是2024年恒生指数成分股中表现最佳的公司,但由于收入和每股盈利向上修正,高盛继续看好小米集团股价上升,目标价由33.3港元升至38港元,重申“买入”评级。据悉,截至1月15日(下同),小米集团报收33.600港元。

与此同时,高盛预计比亚迪将加速在大众市场车型中部署自动驾驶导航,以增强竞争力。凭借行业领先的成本优势和执行效率,比亚迪将成为今年最强大的企业之一。因此,高盛将比亚迪股份目标价从359港元上调至364港元,并给予“买入”评级。比亚迪股份最新报收258.800港元。

对此,高盛近期曾表示,随着中国的汽车补贴政策延长,预计2025年中国乘用车市场零售量将增长3%,新能源汽车渗透率将上升至60%,新能源汽车销量年增约30%。同时,高盛预计,2025年内将有120款新型新能源汽车上市(2024年为112款),随着代工厂商去年获利能力提升,未来市场竞争将持续激烈,新能源汽车的竞争焦点正在从硬件转向软件,从基础的ADAS(高级辅助自动驾驶)功能转向以NOA(自动驾驶导航)为重点的高级ADAS(或AD高阶自动驾驶)功能。

此外,高盛2025年以来上调目标价或给予最新投资评级的公司还涉及多只A、H股,其中1月9日即涉及多只银行股(见表1)。对此,高盛中国金融行业分析师杨硕曾公开表示,在多个因素助推下,中国商业银行股估值有望重塑。“随着中国政府国有大型银行注资落地,国有大行的资本充足情况有望持续改善,基本消除资本缺口及支持股息发放。”

最新关注10股

在买入和上调多股目标价的同时,据上市公司2025年以来发布的公告显示,高盛及其相关公司还积极参与了10只个股的机构调研,其中有多股即属于汽车和银行领域(见表2)。

如孚能科技,公司是全球领先的软包动力及储能电池生产商,以及中国首批实现三元软包动力电池量产的企业之一。近期,广州工控收购孚能科技引起市场广泛关注。广州工控正在积极组建汽车零部件集团,大力拓展汽车零部件业务,引入一家电池龙头企业,有助于进一步强化对新能源汽车产业链关键环节、薄弱环节的掌控力。而孚能科技作为为数不多的A股锂电上市公司,在广州工控控股后,能够将国企的资金优势、管理经验与孚能科技的技术实力深度融合,助力孚能科技在产业中发挥更大影响力。

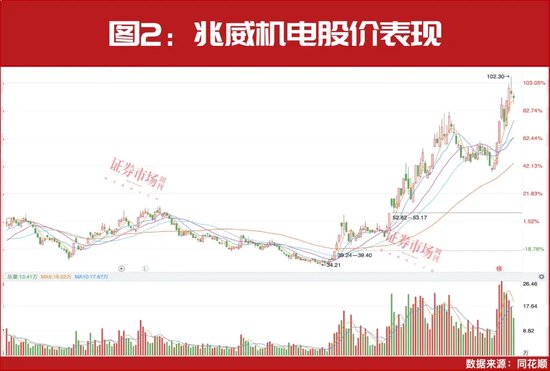

还有兆威机电,公司是一家集设计、研发、制造于一体的微型驱动系统方案解决商,也是早期为汽车行业头部客户提供核心部件的主要供应商之一,与相关客户建立了长期稳定的合作关系。伴随着新能源汽车产业快速发展,国产化供应链布局也为公司带来了较多的机会,与相关客户的合作深度、广度正在不断延伸。未来公司也会持续通过纵向拓展新客户、新项目,横向拓展产品品类,为公司发展提供有力支撑。

值得一提的是,从二级市场来看,上述两家公司股价均在近期表现出了相对强势的表现,如兆威机电,1月7日~1月15日累计上涨了超过40%,并创出历史新高(见图2)。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...