光大期货:1月16日能源化工日报

- 职场

- 2025-01-16 09:59:06

- 9

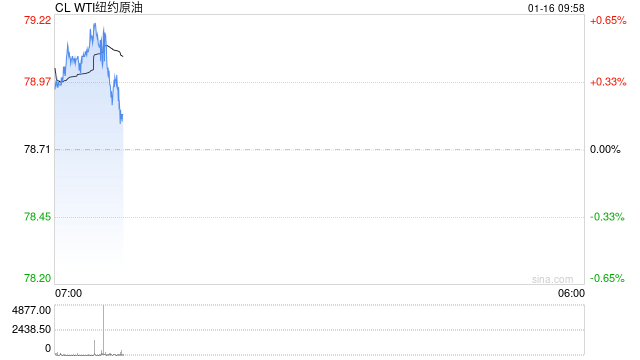

原油:

周三油价重心继续上行,其中WTI 2月合约收盘上涨2.54美元至80.04美元/桶,涨幅3.28%。布伦特3月合约收盘上涨2.11美元至82.03美元/桶,涨幅2.64%。SC2503以632.9元/桶收盘,上涨12.3元/桶,涨幅为1.98%。EIA的数据显示,由于出口增加而进口下降,美国上周原油库存下降196万桶至2022年以来的最低水平,汽油和馏分油库存增长超过预期。其中汽油库存增长585.2万桶,精炼油库存增长307.7万桶。巴勒斯坦消息人士表示,巴勒斯坦伊斯兰抵抗运动哈马斯已向停火谈判斡旋方递交了同意加沙地带停火协议的书面文件。中东地缘问题或有所缓和,但市场对于供应端的可能减少继续计价,同时美国原油库存持续下降为油价反弹提供支撑,预计油价重心将继续上移。

燃料油:

周三,上期所燃料油主力合约FU2503收跌1.51%,报3534元/吨;低硫燃料油主力合约LU2503收跌0.12%,报4238元/吨。上周五美国对俄罗斯实施新一轮制裁的消息带动内外盘油价大幅上行,俄罗斯和伊朗制裁收紧也使得燃料油供应方面的担忧加重,尽管12月俄罗斯高硫燃料油发货量仍维持高位,但伊朗的发货从11月起就开始逐步收紧,新加坡高硫供需一度紧张。目前低硫套利窗口关闭,未来几周来自西半球的套利货流入量较少,叠加船燃需求增加,短期内亚洲低硫燃料油基本面将受到支撑;高硫则由于供应充足叠加需求淡季基本面相对疲软,整体高、低硫价格或跟随油价震荡偏强。

沥青:

周三,上期所沥青主力合约BU2503收涨1.52%,报3795元/吨。上周五美国对俄罗斯实施新一轮制裁的消息带动内外盘油价大幅上行,同样,未来制裁的进一步收紧也可能会影响沥青的炼厂原料供应。百川盈孚统计,本周国内炼厂沥青总库存水平为24.88%,较上周上升1.37%;本周社会库存率为15.31%,较上周上涨0.18%;本周国内沥青厂装置总开工率为31.07%,较上周上升1.91%。部分炼厂周内复产带动沥青供应有所增加,而随着年关临近,终端项目施工基本停滞,多以入库需求为主,商业库存增幅较为明显,受季节性因素影响预计节前沥青价格或存在一定向下压力。但在油价偏强的背景之下,可关注裂解利润走弱的机会。

橡胶:

周三,截至日盘收盘沪胶主力RU2505上涨65元/吨至17425元/吨,NR主力上涨95元/吨至15120元/吨,丁二烯橡胶BR主力下跌70元/吨至14260元/吨。昨日上海全乳胶16700(+250),全乳-RU2505价差-645(+25),人民币混合16550(+0),人混-RU2505价差-795(-225),BR9000齐鲁现货14600(+100),BR9000-BR主力380(+110)。2024年11月马来西亚天胶出口量环比降9.5%至43,562吨,同比降15.6%。其中44.2%出口至中国。日本大阪交易所将以上期所天然橡胶期货交割结算价为基准,开发以日元结算、现金交割的“上海天然橡胶期货”合约,并计划于2025年5月26日在OSE挂牌上市。泰国原料反弹明显,橡胶价格成本支撑,下游春节前轮胎开工存较强走弱预期,国内天胶进口量预期增加,国内青岛库存累库延续,预计天然橡胶价格震荡运行。丁二烯橡胶受成本端原油走强带动,期价走势偏强。

聚酯:

TA505昨日收盘在5200元/吨,收涨0.74%;现货报盘贴水05合约96元/吨。EG2505昨日收盘在4818元/吨,收涨0.88%,基差减少7元/吨至22元/吨,现货报价4828元/吨。PX期货主力合约501收盘在7478元/吨,收涨0.81%。现货商谈价格为888美元/吨,折人民币价格7357元/吨,基差走扩52元/吨至-89元/吨。华东一套38万吨/年的MEG装置计划于3月份重启,该装置于2023年9月份停车至今。四川一套60万吨/年的合成气制乙二醇新装置已于本月上旬开始调试开车。江浙涤丝产销整体偏弱,平均产销估算在4成左右。2024年12月,纺织服装出口280.7亿美元,同比增长11.4%,环比增长11.5%,其中纺织品出口131.3亿美元,同比增长17.4%,环比增长8%,服装出口149.3亿美元,同比增长6.6 %,环比增长14.7%。 原油价格反弹,成本端支撑明显,TA部分装置检修计划公布,基本面偏弱,PTA上涨幅度或有限,关注原油价格变动。下游聚酯工厂减停产将逐步兑现,乙二醇开工整体高位回落,港口库存偏低,后期到港量预期较高,乙二醇高位震荡。

甲醇:

周三,太仓现货价格2740元/吨,内蒙古北线价格在2085元/吨,CFR中国价格在310-315美元/吨,CFR东南亚价格在360-365美元/吨。下游方面,山东地区甲醛价格1125元/吨,江苏地区醋酸价格2850-2900元/吨,山东地区MTBE价格5850元/吨。供应端由于甲醇生产企业利润良好,部分装置负荷提升,国内甲醇生产高位运行,进口方面到港量有阶段性增加预期,而需求端MTO暂无新增检修计划,开工率维持稳定,传统下游开工也未出现明显下滑,总需求仍有支撑。综合来看,海外供应影响逐渐减弱,国内产量维持高位,而下游利润被甲醇不断压缩,并且终端需求在节前将逐步停滞,聚烯烃累库背景之下,也不能支撑甲醇价格继续上行,预计价格将在高位震荡。

聚烯烃:

周三,华东拉丝主流在7430-7500元/吨,油制PP毛利-903.02元/吨,煤制PP生产毛利370.93元/吨,甲醇制PP生产毛利-956元/吨,丙烷脱氢制PP生产毛利-962.18元/吨,外采丙烯制PP生产毛利-364.1元/吨。PE方面,HDPE主流价格8225元/吨,LDPE主流价格10250元/吨,LLDPE主流价格8695元/吨;利润端,油制聚乙烯市场毛利为-257元/吨;煤制聚乙烯市场毛利为1667元/吨。基本面方面,供应在春节前都将维持在较高水平,但是需求在节前将逐渐降至年内低点,随着备货的逐步结束,库存有增加预期,关键看累库的幅度。估值方面,原油近期表现强势,甲醇和轻烃价格也有所反弹。综合来看,聚烯烃下方有成本支撑,但季节性累库的背景之下,上行幅度或许是能化板块中较小的品种,预计价格震荡上行,基差走弱。

聚氯乙烯:

周三,华东PVC市场价格变动不大,电石法5型料4930-5060元/吨,乙烯料主流参考5200-5500元/吨左右;华北PVC市场价格上调,电石法5型料主流参考4920-5040元/吨左右,乙烯料主流参考5230-5380元/吨;华南PVC市场价格调整,电石法5型料主流参考5130-5180元/吨左右,乙烯料主流报价在5250-5350元/吨。基本面方面,上游厂家开工相对稳定,氯碱平衡之下检修较少,供应处于高位,而冬季下游需求淡季,国内管材和型材企业将逐步停工。库存方面,部分下游提前备货,上游集中对市场发运交付,企业库存有所减少,但社会库存下降压力仍然较大,总库存缓慢下降。综合来看,基本面偏弱,但市场已经计价这部分预期,短期来看,原油较为强势,或将带动能化板块整体估值回升,在此背景之下,PVC或将进入震荡整理阶段。

尿素:

周三部分地区尿素现货价格开始回落,目前山东地区市场价格稳定在1620元/吨,河南、江苏、广东地区回落10元/吨。尿素供应日内稳定,昨日行业日产量18.63万吨,日环比持平。尿素价格连续数日上涨后中下游跟进情绪持续放缓,昨日各地区产销率低位徘徊。厂家近期履行订单、货源外发,尿素企业库存本周大幅下降6.23%。节前厂家仍以预收假期订单为主,价格存在商谈空间。后期市场活跃度将逐步回落,驱动较为有限。整体来看,短期尿素期货价格延续宽幅震荡趋势,但随着春节临近市场各方压力将逐步显现。关注宏观及商品市场整体情绪影响,尿素日产提升水平、企业收单情况。

纯碱:

周三纯碱期货价格坚挺震荡,主力合约收盘微幅上涨0.62%,报收1452元/吨。沙河地区重碱自提价格1411元/吨,近月合约基差基本持平,05合约略微升水。供应来看,青海存在装置短停现象,行业开工率昨日降至84.91%。周内新增产能或将出产品,纯碱供应水平仍有提升预期,但短停装置略有对冲效应。需求端表现一般,中下游补库进入收尾阶段,碱厂新订单略有放缓,价格商谈空间也更为灵活。近期企业出货顺利,预计本周库存或有下降。整体来看,纯碱期货市场短期存在支撑,期货盘面仍将但随着春节临近盘面或将承压,外围宏观因素扰动加强,关注下游补库结束时间、本周库存数据。

玻璃:

国内玻璃市场继续呈现区域间分化状态,昨日华北地区价格上调10元/吨、华南地区价格下调20元/吨。国内浮法玻璃市场均价1323元/吨,日环比跌4元/吨。近两日玻璃供应水平暂无明显变化,行业日熔量维持15.74万吨。需求端仍以中下游备货为主,各地区产销率多数仍能维持100%以上,华南地区在低价刺激下产销率达到150%左右。后期随着春节临近玻璃刚需水平将呈现季节性回落趋势,现货市场高成交持续度有待进一步验证。近期深加工处于年前回款阶段,市场对于今年回款预期较差,对原片玻璃的囤货也较为谨慎。玻璃现货市场高成交存在支撑,昨日外围宏观数据对盘面产生情绪支撑,预计期货盘面延续坚挺震荡趋势,关注下游补库节奏,企业库存变化。

烧碱:

烧碱期货盘面持续向上突破,现货市场跟随上调,目前国内32%离子膜碱价格3040元/吨。山东32%离子膜碱价格910元/吨,折合干吨价格约2845元/吨,盘面升水幅度较大。昨日山东氯碱企业产能利用率88.8%,日环比下滑1.5个百分点。氯碱企业利润下降43元/吨至450元/吨。近期液碱出口需求强劲,下游企业原料水平基本空仓,近期在价格上涨刺激下囤货意愿增强,内需外需双双走强。但烧碱厂家产量目前难以匹配当前需求量,阶段性供需偏紧现象持续存在,期、现市场也存在继续走强驱动。当前期货价格绝对高位,风险依旧偏高,注意控制仓位。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...