界面新闻记者 |杨志锦

“还好上周把所有美债基金都赎回了。”谈及近期美债市场,北京地区某私募基金固收投资总监如是感叹。

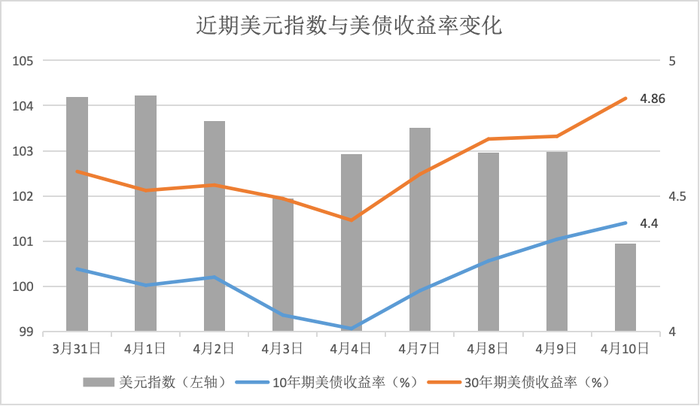

本周美债收益率快速上行,引起市场广泛关注。Wind数据显示,本周10年期美债收益率和30年期美债收益率分别上行39BP、45BP至4月10日的4.4%、4.86%。期间,30年期国债收益率一度突破5%。

国债没有信用风险,但市场波动会导致国债价格波动,期限越长波动就越大。比如30年期国债的久期一般为20年左右,一周内收益率上行45BP,意味着债券价格下跌9%。对于低波动的国债而言,这就是暴跌。

界面新闻记者采访了解到,本周美债收益率上行并非由经济基本面驱动,而是大规模恐慌性抛售所导致。作为全球安全资产的美债曾经是市场的“香饽饽”,但近期则演变成“烫手山芋”。

其深层次的原因在于,美国最新的对等关税等贸易政策将削弱美元作为世界货币的重要性,叠加美债重组等建议,美债作为全球安全资产的地位动摇,全球投资者持有美国国债的意愿下降。作为全球避险货币的美元也走弱,本周美元指数呈下跌态势,4月11日上午一度跌破100。

(数据来源:Wind)

大规模恐慌性抛售所致

债券市场一般不用价格来表示走势,因为债券价格基本在债券面值(一般是100元)附近波动,但今年的100元和明年的100元所代表的收益并不一样,所以市场一般用收益率表征债券的价值。

债券收益率与债券价格成反比,债券收益率越高,债券价格越低,同理债券收益率下行意味着债券价格上涨。债券收益率和市场利率紧密相关,受到宏观经济走势、CPI、货币政策、机构行为等多方面因素的影响。

Wind数据显示,上周4月4日美国10年、30年期国债收益率分别收于4.01%、4.41%,但本周以来快速上行,至4月10日上涨至4.4%、4.86%。

一般而言,当宏观经济向好、CPI上行时,市场利率抬升,国债收益率会上行,但这种上行缓慢发生。近期美国公布“对等关税”后,市场认为美国经济衰退的概率提升,按照传统逻辑,美国国债收益率应该下行,而非上行。

4月9日,美联储在官网发布的3月货币政策会议显示,美联储政策制定者在上月的会议上几乎一致认为,美国经济面临通胀上升和增长放缓同时出现的风险,即滞胀。

“即使考虑到美国经济滞涨风险,美联储货币政策面临在需求回落和通胀之间取得平衡的两难,短期降息还要观察。这会使美国短端国债利率难以下降,但长端国债利率受未来经济预期影响,大幅上行压力应该不大。”招商证券首席固收分析师张伟表示。

但实际情况却是美债收益率大幅上行。4月9日,30年期美债收益率一度上行25BP突破5%,创下了2023年末以来的最高水平;10年期美债日内涨幅达20BP,创下自1981年以来的最大单日波动纪录。

分析来看,美债收益率高波动上行背后并非由经济基本面驱动,而是遭遇了大规模恐慌性抛售,其抛售压力有多个方面:

一是部分机构可能因为流动性压力出售美债。受美国对等关税影响,本周全球各市场股票普遍大跌,金融机构通过抛售美债以满足保证金的需求。

二是基差交易爆仓引发抛售。所谓美债基差交易,是指利用国债现货价格与国债期货价格之间的基差进行交易的策略,目前主要形式是对冲基金在国债现货市场持有多头,在国债期货市场持有空头,但普遍通过大加杠杆操作。

当国债收益率快速上行后,美债现货多头就会爆仓,需要追补保证金,这时候机构需要进一步卖出头寸,进而引发收益率上行—抛售国债—收益率再上行的负反馈螺旋。

美债安全资产地位动摇

除此之外,抛售还可能来自美国之外的持债主体。美国个别官员近期提议,应考虑对美债等资产的外国持有者征收费用,因美国为提供美元、美债这样的“全球公共产品”承担了巨大成本,这加剧了市场和投资者对美债安全性的担忧。

国债代表国家信用,如果持有到期,一定能收到本金和约定的票面利息,没有信用风险,所以国债通常也被认为是一种安全资产。由于美元的世界货币地位,美国国债成为全球的安全资产。

在过去,当股票市场大跌之时,全球资金会涌入美国购入美国资产尤其美国国债避险,美债收益率相应走低(表现为美债上涨),同时美元指数走高,但此次美债暴跌的同时美元指数也在走低。

Wind数据显示,4月4日美元指数收报102.91,但4月10日已降至100.93,4月11日一度跌破100。再叠加美股也在大跌,美国金融市场形成股汇债“三杀”的局面。

“过去市场在投资时形成一种共识,美国经济比其他非美经济体更强,在剧烈动荡时,市场往往认为美国经济和金融市场更有韧性,所以美元会走强。”某大型券商研究部高管表示,“但对等关税提出后,市场担心美国陷入滞涨,‘美国例外论’打破,资金从美国资产流出,美元没那么强。”

过往美元美债的强势很大程度上还和美国的贸易逆差相关。具体而言,美元的世界货币地位来源于其向世界供应美元流动性,背后则是美国对全球商品的净进口,在贸易上体现为逆差。对其他国家而言,则通过出口赚取美元,他国美元外汇储备投资美元资产尤其美国国债,由此形成循环。

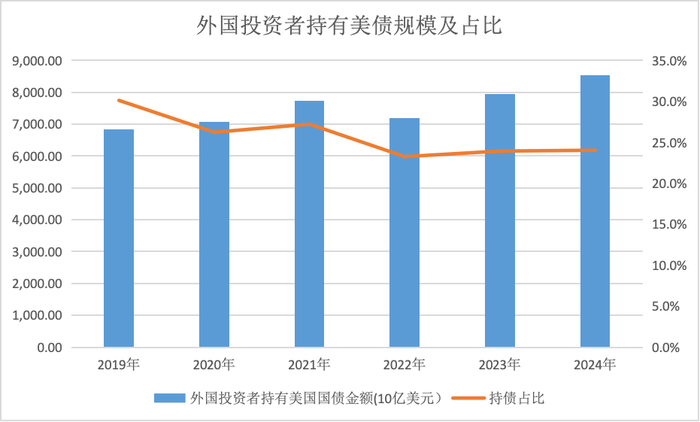

Wind数据显示,近年来美国国债快速增长,由2019年末的22.7万亿美元增长至2024年末的35.5万亿美元,同期美国国债占美国GDP比重由105%升至121%。庞大的债务压力下,美国政府计划通过增加关税化解一部分债务,同时海湖庄园协议还提出债务重组计划,比如把美国国债置换成100年期无息政府债券。

Wind数据还显示,截至2024末海外投资者持有美国国债8.5万亿美元,占美国国债余额的24%,相比2019年末已下降6个百分点,其中日本是美国国债的最大官方持有者,持债规模超过1万亿美元。

(数来源:Wind)

“贸易逆差的另一面是美元的全球流动性,虽然贸易逆差和国债规模越来越高,但这些都没有动摇美元根基。现在美元对等关税的目的就是要减少逆差,美国就不能再向全球提供流动性,再加上海湖庄园协议赖账的想法,美元信用的根基发生动摇。”北京地区某私募基金固收投资总监表示。

全球最大对冲基金桥水基金创始人瑞·达利欧(Ray Dalio)近日也公开表示,最近发生的一系列事件让人们对美国的信任感和信心受到了严重打击。美元贬值以及美债抛售需要特别关注,这些迹象可能表明投资者正在远离长期以来被认为是世界上最安全的资产。

展望后市,张伟认为,由于息差交易的负反馈及通胀压力,美债收益率或仍有上行压力。但是美国经济衰退风险增加,随着后续美国经济数据下滑,美国长端利率也会有所反应,长端美债利率持续上行风险可控,预计以宽幅震荡为主。

有话要说...