光大期货:1月9日有色金属日报

- 生活

- 2025-01-09 09:39:08

- 13

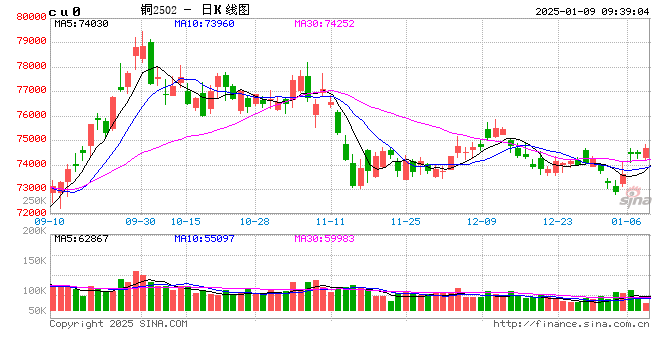

铜:

隔夜LME铜震荡偏强,上涨0.79%至9051美元/吨;沪铜主力上涨0.46%至74780元/吨;国内现货进口窗口持续打开。宏观方面,美国12月“小非农”ADP就业人数意外大幅放缓至12.2万人,创8月以来最低水平。昨晚美联储纪要暗示暂停降息,“几乎所有”决策者认为特朗普政策可能推升通胀。国内方面,中国央行工作会议强调,实施适度宽松的货币政策,择机降准降息,提振市场信心。库存方面,LME库存下降1450吨至265700吨;SHFE铜仓单下降801吨至13949吨;BC铜增加969吨至3184吨。需求方面,季节性淡季预期下下游订单出现一定下滑。国内铜需求进入季节性淡季,这意味着相对价格(升贴水)可能持续表现偏弱,但市场情绪也会受宏观所裹挟起伏不定,市场静待特朗普上台后的动作,从美元指数当前位置及金融市场反馈来看情绪并不一味偏弱,节前铜价或表现震荡偏强,但幅度有限。

镍&不锈钢:

隔夜LME镍涨0.1%报15455美元/吨,沪镍涨0.31%报124950元/吨。库存方面,昨日LME镍库存维持165366吨,国内 SHFE 仓单减少217吨至27795吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水下跌50元/吨至-50元/吨。消息面,据mysteel报,印尼能源和矿产资源部(ESDM)批准了207个2025年镍工作计划和预算(RKAB)进行生产,另有85个 RKAB 获得批准但不允许生产。据记录,2025年ESDM颁发了292个RKAB许可证。不锈钢产业链,原材料价格仍偏弱运行,不锈钢成本端偏弱依旧,而需求进入季节性淡季,难以形成强势反弹的动力,短期预计仍在探底-修复逻辑下震荡运行。新能源产业链,硫酸镍近期价格基本维稳,而1月需求环比下降明显,后续采购动力或将走弱,成本利润来看,原材料价格虽有下跌,但目前多数工艺仍维持亏损状态,下方成本支撑,上方需求压制。近期镍和不锈钢价格宽幅震荡运行,可考虑短线区间操作。

氧化铝&电解铝:

氧化铝震荡走弱,隔夜AO2502收于4091元/吨,跌幅2.55%,持仓减仓236手至10.4万手。沪铝震荡偏弱,隔夜AL2502收于19675元/吨,跌幅0.3%。持仓增仓246手至12.6万手。现货方面,SMM氧化铝价格回调至5496元/吨。铝锭现货贴水扩至30元/吨,佛山A00报价降至19720元/吨,无锡A00贴水80元/吨,下游铝棒加工费包头河南临沂无锡持稳,新疆南昌广东下调20-30元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调215-415元/吨。此前几内亚矿企受限影响解除,国内山西100万吨产能复产,多方消息打压主力盘面情绪,近月期现收敛空间较大,氧化铝现货加速下调,近月盘面跌幅有限。新疆发运恢复正常,主流消费地或迎来到货高峰,累库作用下将为铝价上方空间增压,铝锭现货贴水幅度进一步走扩,持续关注下游补库表现。

锡:

沪锡主力涨1.72%,报252300元/吨,锡期货仓单4802吨,较前一日增加46吨。LME锡涨0.62%,报30135美元/吨,锡库存4705吨,持平。现货市场,对2502云锡升水800-900元/吨,交割升水500-700元/吨,小牌升水0-200元/吨,进口贴水600-700元/吨。价差方面,02-03价差-150元/吨,03-04价差+90元/吨,沪伦比8.37。锡矿供应紧张,冶炼1月开始春节季节性停产,国内锡供应环比减少。同时印尼12月交易所锡锭交易量环比大幅减少,1月成交量能够持续的话市场供需则相对平稳,如果因出口配额未确定等原因导致锡锭交易量减少,海外库存可能走低。仍然建议关注低库存情况下锡现货端升水能否扩大,以及国内月差能否从C结构转为B结构,如果出现以上迹象可能锡单边价格存在继续上行的可能,否则总体价格将呈现震荡横盘的格局。

锌:

沪锌主力跌1.34%,报23950元/吨,锌期货仓单1029吨,较前一日减少151吨。LME锌跌1.96%,报2822.5美元/吨,锌库存220525吨,减少4000吨。现货市场,上海0#锌对2501合约升水700元/吨,对均价升水330元/吨;广东0#锌对沪锌2502合约升水635-670元/吨,粤市较沪市升水30元/吨;天津0#锌对沪锌2501合约升水490-510元/吨,津市较沪市贴水90元/吨。价差方面,02-03价差+40元/吨,03-04价差+0元/吨,沪伦比8.49。矿端供应边际逐步转宽松,加工费仍有继续上行的动力,冶炼利润修复叠加矿库存低位回升,预计冶炼开工小幅回升。需求12月表现好于预期,主因基建类项目资金到位后集中开工,但1月需求预期环比将季节性走弱。预计国内锌库存将继续走低,短期锌价或受低库存支撑难以大幅下跌。

工业硅&多晶硅:

8日多晶硅震荡偏弱,主力2506收于42700元/吨,日内跌幅0.88%,持仓减仓2174手至28183手;SMM多晶硅N型硅料价格涨至42000元/吨,现货对主力贴水收至700元/吨。工业硅震荡偏弱,主力2502收于10530元/吨,日内跌幅0.94%,持仓减仓1234手至11.3万手。百川工业硅现货参考价11457元/吨,较上一交易日下降83元/吨,最低交割品#553价格降至10400元/吨,现货贴水扩至195元/吨。工业硅低品位价格持续走低,对应期货盘面标的持续承压。低钙品受出口带动、价格维稳。上游硅厂库持续增压,降库效果不佳,下游晶硅出现边际去库,主因企业主动降库而非终端需求回暖。产业链库存走势出现分化的阶段,多晶硅和工业硅价格表现延续分歧状态。

碳酸锂:

昨日碳酸锂期货2505合约涨0.87%至78820元/吨。现货价格方面,电池级碳酸锂平均价上涨50元/吨至75500元/吨,工业级碳酸锂上涨50元/吨至72300元/吨,电池级氢氧化锂上涨50元/吨至69830元/吨。仓单方面,昨日仓单库存减少1021吨至52772吨。消息面,根据宜春市委巡察工作统一部署,自2025年1月上旬至3月初,对全市矿产资源和生态环保问题开展专项巡察,市委矿产资源领域专项巡察组已于1月7日完成进驻。财联社1月8日电,国家发展改革委、财政部发布2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知。供应端,节日影响1月产量预计下降8.6%至6.37万吨。需求端,节日影响叠加去年年底需求冲量结束,1月需求环比下降,磷酸铁锂+三元材料耗碳酸锂6.8万吨,但基本达到了去年下半年旺季时期的消耗水平,维持较高为水平。库存端,社会库存表现反复,上周重回小幅累库态势,结构上来看,下游库存延续增加至3.6万吨,已达到历史高位库存水平,后续补库力度有限;仓单库存处在较高水平,但近期小幅去化。节假日影响因素下,1月供需双弱,月度平衡小幅累库,价格方面仍有压力。近日市场消息面和供应端消息反复扰动,价格小幅反弹且日内波动性放大,近两个交易日仓单较明显去库,对盘面价格或有提振,追高需谨慎,可关注后市市场情绪转向后逢高沽空机会。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...