光大期货:能源化工类日报1.6

- 汽车

- 2025-01-06 10:16:04

- 9

原油:寒潮来袭,供需阶段共振支撑油价

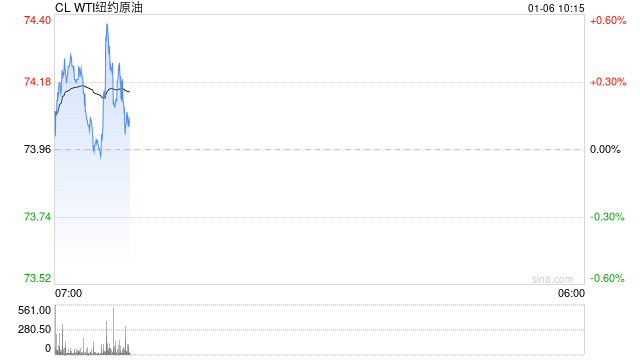

1、周五油价重心再度上移,其中WTI 2月合约收盘至73.96美元/桶,周度涨幅5.42%。布伦特3月合约收盘至76.51美元/桶,周度涨幅4.17%。SC2502以579.7元/桶收盘,周度油价重心向上突破。

2、近期市场更多交易天气因素,下周中旬,极地涡旋将带来更强的寒冷天气,美国东部地区的气温将比正常水平低10至25度。风寒效应可能使中西部到东北部的体感温度降至零下。美国和欧洲将出现更冷的天气,这一因素可能会在未来几周进一步支撑取暖油和柴油的需求。随着冬季的到来,季节性因素加上炼油厂的活动可能会提供额外的价格支撑。

3、地缘方面,俄乌局势仍较为焦灼,周末消息称,俄称拦截美制导弹并击落无人机,乌称击退俄军进攻。伊朗武装部队宣称,其将开展一场“强有力”的综合性军事演习,参演部队涵盖伊朗陆军以及伊朗伊斯兰革命卫队。岁末年初地缘再度冲回计价。美国新任总统上台后,或将对伊朗实施更严厉的制裁,以及地缘政治紧张局势,将成为油价上涨的利好催化剂。

4、供应方面,美国总统拜登将赶在特朗普1月20日宣誓就职之前阻挠更多的海上石油开采许可。拜登的命令将永久性地禁止租赁美国的某些水域用于石油开采租赁。特朗普将履行其竞选时关于气候变化和能源政策相关的承诺。其一是退出“巴黎气候协定”。其二是废除美国国内的《通胀削减法案》等清洁能源相关法案。未来四年,联邦政府层面对可再生能源的支持和补贴应将全部或基本取消。新旧能源之争仍在持续。

5、EIA库存数据显示,截止12月27日当周,包括战略储备在内的美国原油库存总量8.09171亿桶,比前一周下降92万桶;商业原油库存量4.15601亿桶,比前一周下降118万桶;汽油库存总量2.31384亿桶,比前一周增长772万桶;馏分油库存量为1.22867亿桶,比前一周增长641万桶。原油库存比去年同期低3.59%;比过去五年同期低5%;汽油库存比去年同期低2.35%;比过去五年同期略低;馏分油库存比去年同期低2.37%,比过去五年同期低6%。炼油厂提高了产量,增加了汽油和馏分油库存,但整体燃料需求降至两年低点。尽管原油库存低于预期,但市场仍关注美联储可能降息的消息。较低的利率预计将通过降低借贷成本和鼓励消费来刺激经济活动和燃料油需求。

6、综合来看,油价最近两周走势震荡偏强运行,一方面受到双节期间市场流动性下降价格弹性较高影响,另一方面,近期多因素共振,地缘计价抬升,美联储将息节奏转换,强美元以及通胀预期抬升背景下,油价重心抬升。后续在欧美寒潮影响下,供需两端有望共振发力,助推油价重心进一步上移,短期油价将震荡偏强运行。

燃料油:进口关税由1%上调至3%

1、供应方面:低硫方面,12月约有240万-260万吨低硫燃料油从西方运抵新加坡。此外,中东、非洲、巴西等地区也有低硫资源稳定流入新加坡,再加上东南亚炼厂的供应,导致新加坡整体库存充足。截至12月30日当周,新加坡燃料油库存录得2095.7万桶,环比前一周减少86.1万桶(3.95%);富查伊拉燃料油库存录得750.4万桶,环比前一周减少245.6万桶(24.66%)。

2、需求方面:12月26日,国务院关税税则委员会颁布了关于2025年关税调整方案,其中对燃料油进口税则号及关税作出明确调整,除了税则号变化之外,进口燃料油2025年暂定税率由1%调整为3%。我国炼化领域燃料油进口占比高达82%以上,进口关税的调整对国内炼厂进口原料成本将造成一定影响,预计关税调整后将给炼厂进口燃料油成本增加80-90元/吨,未来燃料油炼化需求将受到一定压制。

3、成本方面:本周EIA美国商业原油库存连续下降,叠加北美即将到来的的寒潮天气或将增加取暖消费,并对于美国原油供应可能造成一定扰动,对油价起到支撑作用。欧洲地区能源供应不确定性也有所增加,由于在一项关键过境协议到期之前未能达成解决方案,俄罗斯过境乌克兰输入欧洲的天然气供应或将停止,令今冬欧洲地区能源紧张的担忧升温,随着取暖需求增加,石油作为天然气的替代能源之一,需求前景或将受到提振。供应方面,墨西哥国家石油公司表示其11月原油日产量为65.6万桶,较11月的70.2万桶下滑2.7%,为连续第六个月下降,较2023年同期的83.7万桶/日下滑9.9%;不过近期伊朗制裁收紧后其石油浮仓持续增加。短期在库存低位支撑之下油价或暂维持偏强。

4、策略观点:本周,国际油价整体震荡上行,新加坡燃料油市场也以震荡上涨为主。低硫方面,过去几个月国内进口需求支撑新加坡低硫燃料油市场,但随着国内发布了2025年第一批低硫燃料油出口配额,预计进口将有所减少。不过目前东西套利窗口仍处于关闭状态,预计1月下半月来自欧洲的套利货流入量将会减少。高硫方面,进口关税政策的调整将给炼厂成本带来较大影响,但是具体进口情况还有待观察。就短期来看,随着近月合约进入交割以及高硫基本面转弱和低硫供应的收紧,可持续关注LU-FU价差修复机会。

沥青:短期偏强,节前有向下压力

1、供应方面:日前国务院关税税则委员会颁布了关于2025年关税调整方案,进口燃料油2025年暂定税率由1%调整为3%,同时稀释沥青由于货源紧张贴水有所上行,对于炼厂加工利润和生产积极性将造成一定影响。百川盈孚统计,本周社会库存率为14.58%,较上周上涨0.01%;本周国内炼厂沥青总库存水平为21.98%,环比上升0.53%;本周国内沥青厂装置总开工率为26.27%,较上周下降0.67%。

2、需求方面:南方终端需求逐渐下降,不过主力炼厂沥青外放量不高,对现货价格存在一定支撑;北方随着气温下降,终端项目逐渐停滞。隆众资讯统计,本周国内沥青54家企业厂家样本出货量共32.4万吨,环比下降6.8%;本周国内改性沥青69家样本企业改性沥青产能利用率为6.0%,环比下降0.3%,同比增加0.9%。

3、成本方面:本周EIA美国商业原油库存连续下降,叠加北美即将到来的的寒潮天气或将增加取暖消费,并对于美国原油供应可能造成一定扰动,对油价起到支撑作用。欧洲地区能源供应不确定性也有所增加,由于在一项关键过境协议到期之前未能达成解决方案,俄罗斯过境乌克兰输入欧洲的天然气供应或将停止,令今冬欧洲地区能源紧张的担忧升温,随着取暖需求增加,石油作为天然气的替代能源之一,需求前景或将受到提振。供应方面,墨西哥国家石油公司表示其11月原油日产量为65.6万桶,较11月的70.2万桶下滑2.7%,为连续第六个月下降,较2023年同期的83.7万桶/日下滑9.9%;不过近期伊朗制裁收紧后其石油浮仓持续增加。短期在库存低位支撑之下油价或暂维持偏强。

4、策略观点:本周,国际油价整体震荡上行,沥青期现价格震荡偏强。供应端,预计下周随着部分地炼复产,开工负荷上升,供应将有所增加。需求端,南、北方地区刚需都在持续走弱,尽管目前库存仍处于低位,市场累库预期逐渐增强。1月临近年关、终端需求下滑背景之下,主要以补库需求为主,部分地区冬储备货需求跟进,预计库存或将出现明显增加。短期在成本端和低库存的支撑之下,沥青期现价格仍以企稳为主,不过受季节性因素影响预计1月价格或存在向下压力。

橡胶:关注下游补库需求与预期走弱兑现情况

1、供给端,从泰国天气预报可以看到,2025年1月上旬主产区降水仍将持续,但整体降雨量较往年几近持平,无超预期降雨发生,1月底前仍是泰国南部胶水大量释放时间段,预计橡胶产量释放旺季还具有持续性。

2、需求端,轮胎多数原料价格下行,对下游轮胎企业来说,原料成本压力有所缓解,部分半钢胎和全钢胎企业存促销迹象,但季节性来看,天气转冷,轮胎需求低迷,终端传导不畅,轮胎进货意愿减弱。本周国内轮胎企业半钢胎开工负荷为78.23%,较上周走低0.56百分点,较去年同期走高7.59个百分点。本周山东轮胎企业全钢胎开工负荷为59.09%,较上周走低3.13个百分点,较去年同期走高10.40个百分点。截至1月3日当周,国内轮胎企业全钢胎成品库存45天,周环比增加1天;半钢胎成品库存42天,周环比增加1天。

3、库存:据隆众资讯统计,截至2024年12月29日,青岛地区天胶保税和一般贸易合计库存量47.76万吨,周环比增加0.76万吨,增幅1.62%。其中,青岛一般贸易库存量累库幅度环比缩窄,入库率周环比减少1.87个百分点,出库率增加1.14个百分点。中国天然橡胶社会库存123.6万吨,周环比增加0.8万吨,增幅0.6%。中国深色胶社会总库存为69.4万吨,周环比增加1.2%。中国浅色胶社会总库存为54.2万吨,周环比降0.12%。整体国内天然橡胶库存进入累库状态,出库率维持高位,但总入库率仍大于出库率,预计库存继续呈现累库。

4、整体来看,目前,全球产量释放旺季,下游需求逐步转淡,轮胎库存累至高位后,穿插元旦和春节假期,轮胎开工存较强走弱预期,国内进口量预期增加,国内库存累库节奏预计延续,短期天然橡胶价格承压运行。而丁二烯橡胶价格走势受到上游原油以及丁二烯价格影响较大,短期原油价格反弹,丁二烯港口库存偏低,现货流通货源偏紧,成本端丁二烯价格走势预计偏强。顺丁橡胶生产利润被压缩,但开工负荷较高,且后续存在新增产能装置,整体供应有压力,关注下游轮胎现实补库需求与预期走弱的兑现情况,丁二烯橡胶整体震荡格局。

PX&PTA&MEG: 终端负反馈显现,原料装置检修增多

1. PX:本周PX价格走势偏强。至周五绝对价格环比上涨3%至845美元/吨CFR。截至1月3日,中国PX开工负荷为87.2%,较上期回升0.9%。亚洲PX开工负荷为79.4%,较上期回升0.7%。PX装置变化:福建联合石化100万吨装置10月8日停车检修,12/23PX出产品,预计下周初负荷恢复;中海油惠州245万吨装置2024年12月降负运行一个月,2025年1月负荷恢复;中金石化160万吨装置负荷下降;印尼TPPI 78万吨装置1月初因故停车检修约20-30天;阿曼芳烃82万吨装置11月初停车检修,12月底重启。成本端原油价格偏强反弹,1月PX装置检修降负增多,下游负反馈逐步向上传导,PX价格预计跟随原油震荡。

2. PTA: 本周PTA价格震荡上涨,现货周均价在4805元/吨,环比上涨0.4%。截至1月3日,PTA开工负荷为80.5%,周环比下降2.9%。PTA装置变动:本周福海创450万吨降负至5成,逸盛新材料360万吨装置停车,独山能源300万吨PTA装置负荷提升。截至本周五,初步核算国内大陆地区聚酯负荷在88.1%附近。1月初聚酯工厂检修逐步落地,春节前聚酯开工将下滑,但在1月有外围政策转变可能,或利多出口量提前,预计聚酯开工会高于去年同期水平,PTA价格短期受装置检修影响以及原料原油价格提振暂有支撑。

3. MEG: 本周乙二醇价格重心冲高回落,周五盘面快速跳水现货低位成交至4725元/吨附近。截至1月2日,中国大陆地区乙二醇整体开工负荷在73.04%(环比上期下降1.44%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在70.70%(环比上期下降3.39%)。下周起河南能源濮阳、神华榆林以及中化学恢复重启,合成气制负荷仍有小幅抬升空间。传统装置中关注三江石化检修以及镇海炼化复产进度。12月30日,华东主港地区MEG港口库存约46.1万吨附近,环比上期减少9.3万吨。截至本周五,初步核算国内大陆地区聚酯负荷在88.1%附近。乙二醇港口库存绝对低位,后期外盘到港预期增加,且1月装置预期重启增加,将缓解现货偏紧状态,下游聚酯开工回落预期,短期乙二醇价格偏弱震荡。

聚烯烃:基本面边际走弱,但成本支撑较强

1、供应:PE方面本周存量检修装置基本开车,新增检修装置仅万华化学、上海石化、中沙石化,均为临时检修装置,因此产能利用率增涨,下周涉及中沙石化、中韩石化等检修装置重启,暂无新增计划检修装置,供应有增加预期。PP方面生产企业检修损失量小幅下降,总产量数据窄幅波动,下周多套装置计划重启,聚丙烯供应压力较大,不排除临停装置增多可能,预计产量在高位震荡。

2、需求:PE方面随着订单走弱,下游平均开工率延续下滑,预计后续新跟进的订单数量将继续下降,需求继续下滑。PP方面BOPP、注塑制品行业订单整体变化不大,但对于建筑、农业行业而言,淡季表现明显,塑编、PP管材行业订单情况较前期降温,企业多调整装置负荷,整体来看PP下游开工率小幅下降。

3、库存:PE方面市场现货维持偏紧,且生产企业对后市信心不足,采取积极销售、主动去库策略,叠加下游工厂刚需补库力度较好,所以生产企业库存顺利向下转移,社会样本仓库库存也小幅下跌,下周下游需求或小幅放缓,供需边际减弱下,预计生产企业库存小幅上涨。PP方面新产能正式投放市场叠加前期检修装置重启,库存整体上涨,后续为防止春节企业库存快速累积,上游生产企业积极降库,因此预计下周商业库存小幅下降。

4、原料:布伦特原油现货价格环比上升2.68%至75.06美元/桶,石脑油价格环比上升1.85%至656.75美元/吨,乙烷价格环比下降0.54%至3836.67元/吨,动力煤价格环比上升0.52%至770.00元/吨,甲醇价格环比上升0.64%至2750.00元/吨。

5、总结:目前上游炼厂检修维持在低位水平,供应在相对高位,虽然下游虽然存在刚需,但随着假期的临近也将逐步回落,因此基本面将边际走弱,累库压力逐渐显现,现货价格上行压力较大,而主力合约近期受成本端影响较为坚挺,因此绝对价格震荡,基差存走弱预期。

PVC:供给维持高位,基本面压力较大

1、供应:聚氯乙烯企业开工率环比下降0.22%至80.45%,其中电石法开工率环比上升0.77%至80.79%,乙烯法开工率环比下降3.59%至78.99%;装置检修损失量环比上升3.10%至11.81万吨;总产量环比下降0.40%至46.44万吨,其中电石法产量环比上升0.53%至34.48万吨,乙烯法产量环比下降3.00%至11.97万吨。

2、需求:下游企业开工率环比下降4.94%至38.45%,其中管材开工率环比下降7.02%至33.13%,型材开工率环比下降8.47%至32.40%;产销率环比下降5.48%至129.32%。

3、库存:总库存环比下降3.06%至70.24万吨,企业库存环比下降1.79%至26.85万吨,社会库存环比下降3.83%至43.39万吨。

4、原料:动力煤价格环比上升0.52%至770.00元/吨,电石价格环比下降4.49%至2550.00元/吨,石脑油价格环比下降1.68%至7578.75元/吨,甲醇价格环比上升0.64%至2750.00元/吨。

5、总结:上游厂家开工相对稳定,氯碱平衡之下检修较少,供应处于高位,而冬季下游需求淡季,国内管材和型材的年底开工难有反弹,虽然出口方面压力暂时缓解,但对基本面影响有限。库存方面,部分下游提前备货,上游集中对市场发运交付,企业库存有所减少,但社会库存下降压力仍然较大,总库存缓慢下降。综合来看,国内需求持续低迷,出口方面印度宣布延期BIS认证实施时间,但由于供给仍然相对充足,因此基本面依旧偏空,目前主力合约切换至05,现货价格支撑减弱的背景之下,会对远月价格形成拖累。

甲醇:存阶段性累库预期,关注MTO装置动态

1、供应:国内方面,本周有前期检修及减产装置恢复,而新增检修和减产装置较少,因此导致产能利用率和产量增加,下周计划恢复涉及产能多于检修及减产涉及产能,因此或将导致产能利用率上涨,产量增加。进口方面,20.81万吨(显性12.81万吨,非显性8万吨,其中江苏显性5.81万吨);内贸船周期内补充2.58万吨,其中江苏1.65万吨(其中非显性1.16),广东0.935万吨。

2、需求:本周江浙地区MTO装置周均产能利用率68.83%,较上周下跌18.22个百分点,浙江兴兴停车,部分装置负荷略降,传统下游负荷小幅下降。后续MTO装置暂无调整计划,开工维持稳定,传统下游装置计划检修不多,预计开工也维持小幅变动。

3、库存:本周大部分企业签单顺畅,企业待发订单大幅增加,随着订单执行,同时部分长约贸易商积极提货,因此导致整体企业库存继续减少。港口方面,本周江苏沿江主流库区提货明显减弱,并有主流烯烃原料从非显性库区管输,从而导致江苏库存积累,下周甲醇外轮抵港量存阶段性增量预期,港口进口表需偏弱,预计港口甲醇库存累库。

4、总结:供应方面国内开工和产量持续高位,进口方面到港量有阶段性增加预期,需求方面暂无新增检修计划,开工率维持稳定,传统下游开工也未出现明显下滑,总需求仍有支撑。综合来看,甲醇价格存在阶段修复预期,但目前海外装置开工水平在历史低位,支撑并未消除,在国内MTO未出现大面积检修的情况之下,甲醇仍将维持偏强震荡趋势。

纯碱:需求回落,盘面震荡偏弱运行

1、期货市场:本周纯碱期货价格窄幅震荡,主力05合约周五收盘价1416元/吨,周度跌幅2.95%。

2、现货市场:本周纯碱现货价格区间波动,截至1月3日沙河地区重碱贸易自提价格1333元/吨,较上周五下降49元/吨。

3、供应:在检修企业复产的带动下,本周纯碱供应水平小幅回升。隆众数据显示,本周纯碱行业开工率提升2.64个百分点至82.37%,周度产量提升3.33%至68.67万吨。下周行业仍存复产和检修交替现象,预计纯碱供应延续高位震荡趋势。

4、库存:本周企业库存小幅去化0.45%,绝对水平回落至144.83万吨,但仍处于近几年开年第二高位。节前碱厂仍存累库预期,库存压力也将进一步提升。

5、需求:近期纯碱需求表现一般。一方面,下游光伏玻璃、浮法玻璃日熔量本周分别下降2800吨/天、1100吨/天,二者对纯碱刚需消耗合计下降约780吨/天。另一方面,本周纯碱周度表消下降9.62%至69.33万吨,虽然12月底及本月初部分中下游补库,但对需求支撑力度一般。好的方面在于本周表消水平与产量相比略微偏高,纯碱阶段性平衡状态维持。后期随着春节临近,纯碱现货市场活跃度将逐步下降,叠加玻璃行业仍有产线冷修预期,纯碱刚需也面临进一步下降压力。

6、观点:本周纯碱企业库存虽小幅去化,但供应水平恢复及高库存状态仍将持续给市场施压。预计短期纯碱期货盘面延续宽幅震荡趋势,后期随着需求走弱,盘面走势也存在转弱预期。关注纯碱供应水平波动、库存变化、下游补库节奏。

尿素:市场心态持续走弱,期价屡创新低

1、期货市场:本周尿素期货价格震荡下行,周内主力合约期价不断创新低。截至周五收盘,主力05合约报价1659元/吨,周度跌幅3.6%。

2、现货市场:本周尿素现货市场持续走弱,主流地区现货价格跌幅多在70~90元/吨区间。截至周五,山东地区市场价格1620元/吨,河南地区市场价格1630元/吨,二者分别较上周下跌80元/吨、70元/吨。

3、供应:1月之后气头企业开工处于季节性回升通道,尿素日产将逐步提升。隆众数据显示,截至周五尿素日产量17.94万吨,较上周五的17.69万吨提升1.41%。周末之后四川地区仍有部分企业计划复产,日产仍将逐步回升,尿素供应压力也将持续增加。

4、库存:即便此前尿素日产降至低位也未能扭转企业累库趋势,侧面反应需求力度偏弱。隆众数据显示,本周尿素企业库存155.08万吨,周环比提升1.69%。当前企业库存绝对水平处于近几年新高,企业去库压力巨大。

5、需求:尿素需求力度不及预期,一方面,下游复合肥、三聚氰胺行业开工本周分别下降0.75个百分点、5.03个百分点,尿素刚需有所减弱。另一方面,在期现价格同步下跌环境中,中下游采购、承储企业储备需求不断延迟,尿素现货产销率也多日维持低位。

6、观点:本周尿素基本面有所转弱,后期随着供应持续回升、需求季节性回落,尿素供需压力将进一步提升,企业库存也将继续累积。尿素企业节前面临较大的收单压力,不排除进一步降价促销的可能。预计尿素期货价格中枢仍将下移,关注低价压力下行业是否存在停工情况,另需关注春节前尿素累库速度。

玻璃:供需博弈持续,盘面宽幅震荡

1、期货市场:本周玻璃期货价格窄幅波动,截至周五主力合约收盘价1342元/吨,周度涨幅0.07%。

2、现货市场:现货市场偏弱运行,区域间表现略有分化。截至周五,沙河地区对应交割品级玻璃成交均价1274元/吨,较上周五下跌1.67%。周五国内浮法玻璃市场均价1326元/吨,较上周五的1333元/吨下跌7元/吨。

3、供应:玻璃供应水平12月底以来小幅回落,本周行业日熔量基本稳定在15.85万吨。春节前仍有大约3000吨左右日熔量产线存在冷修计划,玻璃供应水平或进一步下滑。

4、需求:短期部分地区仍存赶工需求,但随着下游深加工逐步停工放假,玻璃现货市场成交将逐步回落,本周玻璃周度表需下降1.92%。剩余赶工需求仍将给市场提供短时支撑,但随着春节时间临近,玻璃现货成交或进一步下降。

5、库存:近期玻璃库存持续去化,隆众数据显示,本周玻璃企业库存4419.3万吨,周环比下降2.28%。春节前1-2周玻璃企业将迎来季节性累库趋势,不排除玻璃厂降价去库可能。

6、观点:玻璃供应、需求随着春节时间临近均有回落预期,供需两端存在博弈。预计玻璃期货价格短期仍将维持宽幅波动趋势,后期需求回落或将逐步主导市场走势,期价将阶段性承压。关注玻璃供需两端变化节奏、企业库存累积幅度。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...