甘肃银行主体评级维持AAA 关联交易管理、信贷资产质量仍承压

- 文学

- 2025-01-03 21:14:03

- 10

21世纪经济报道 记者程维妙 北京报道

1月2日,中国货币网公布评级报告,联合资信对甘肃银行2024年主体长期信用评级维持为AAA,评级展望为稳定。不过报告也指出,甘肃银行关联交易管理、资产质量管控等仍承压。

报告显示,于2011年设立的甘肃银行,作为省级法人城市商业银行及上市银行,在甘肃省同业中的竞争力较强,在甘肃省金融体系中具有较为重要的地位。管理与发展方面,甘肃银行公司治理机制运行平稳,内部控制体系持续完善,但关联交易管理指标面临压降压力。

其实在此前2024年中报披露时,甘肃银行的贷款集中度、关联交易问题就受到关注。数据显示,截至2024年6月末,甘肃银行最大十家客户贷款占资本净额的比例高达86.44%,其中单一最大客户贷款占比25.62%,远超监管规定的10%上限。

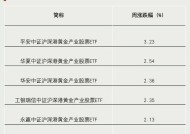

近年来,甘肃银行与主要股东及其他关联方之间的贷款余额呈上升趋势。截至2024年6月末,甘肃银行单一最大关联方授信余额、最大集团关联方授信余额和全部关联方授信余额分别为28.73亿元、45.56亿元和161.15亿元,占资本净额的比例分别为9.2%、14.59%和51.61%。

“关联授信金额大且个别指标超标,需关注未来关联方授信压降情况与相关资产质量变化情况。”报告称。对于甘肃银行关联交易指标处于较高水平,报告分析认为,主因包括甘肃省通过股权划转对省属国有企业进行合并,导致部分被划转企业的存量授信纳入甘肃银行关联交易进行统计,《银行保险机构关联交易管理办法》将派驻监事等情形纳入关联方的认定标准,以及当地加大基础设施建设投资力度带动对股东方的项目融资授信规模增长等。

财务方面,甘肃银行流动性指标处于合理水平,负债稳定性有所改善,但资产质量管控面临一定压力,拨备对风险的覆盖程度有待提升,盈利水平较低且持续承压,资本面临补充压力。

数据显示,2021-2023年,甘肃银行不良贷款率分别为2.04%、2%、2%,2024年上半年进一步下降到1.94%。这得益于该行不良处置力度保持高水平,处置手段包括现金清收、核销、重组、以物抵债(含债转股)、转让等,但一个“代价”是拨备计提吞噬利润。

以转让为例,甘肃银行2022—2023年转让不良资产规模分别为22.28亿元、11.88亿元,2024年前10个月转让规模6.71亿元。根据该行在港交所披露的公告,2024年12月有两笔债权转让,涉及本金余额及利息分别约5644.7万元、6.53亿元,分别预亏3338.87万元、3.55亿元。而甘肃银行2024年上半年净利润才仅3.95亿元。

报告还同比了资产规模同为3500亿元至5000亿元的湖北银行、西安银行、厦门银行,2023年这三家银行净利润均超过24亿元,甘肃银行只有6.47亿元。由于甘肃银行主要通过利润留存的方式补充资本,较低的盈利水平仍使甘肃银行资本内生能力较弱,利润留存对资本的补充作用有限。截至2024年6月末,该行资本充足率为10.88%,临近监管要求下限。同样因为盈利水平较低,自2018年1月在港股上市后,甘肃银行只进行过一次2018年股息派发,而后至今5年未分红。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...